Hoppa till innehåll

Hoppa till innehåll Aktieanalys Acast 2024: Äntligen lönsamhet?

Sedan grundandet 2014 har Acast haft en otrolig resa fylld med enorm tillväxt. De har etablerat sig och blivit en positiv och stark kraft på Podcast Hosting marknaden. Trots detta har de haft problem med att nå lönsamhet, men ska 2024 bli det år det vänder?

1. Företaget

Produkter & Kunder

Kortfattat är Acast en hemsida som erbjuder podcast hosting. Det betyder att de har en platform som möjligör för användarna att ladda upp sina podcasts till hemsidan och sedan distrubera till spotify, apple podcasts m.m. Utöver det ger Acast skaparna en överblick hur antalet lyssnare och lyssningstid har förändrats över tid och hjälper skaparna att lägga annonser på deras podcasts. Acast liknar ett Webhotell, fast att det istället är för podcasts.

Acast har även ett starkt erbjudande till företag, där de hjälper företag att annonsera på de podcasts som finnns på Acasts platform. De funkar som en mellanhand mellan annonsrörna och skaparna och podcastsen, och det är på detta sätt som de tjänar pengar.

Positivt

Stark Marknad. Podcasts har fått ett bättre rykte med åren vilket även har gjort att populatirerten har ökat. Idag lyssnar nästan alla på podcast i sina hörlurar. Detta gör att marknaden har blivit otroligt attraktiv för annonsörer vilket Acast uttnytjar genom att erbjuda kreatörer hosting och samtidigt låta annonserörer annonsera på dessa podcast. Denna marknad förutspår man växa med en CAGR på 15% – 20% fram till 2026 vilket är otroligt positivt.

Nettoomsättningstillväxt. Acast har haft en stabil och stark tillväxt i nettoomsättningen sedan många år tillbaka. Främst beror det på ökning i antalet lyssnare och ökning i intäkt per lyssning, även om dessa nyckeltal har haft en mer turbulent utveckling. Acast är inne i en stark tillväxt fas, då genomsnittlig CAGR de senaste åren ligger på 40%.

Marknadsledande (i Sverige & UK). Enligt Poddindex.se är Acast distrubitör av 5 av de 10 största podcastsen i sverige. Av top 50, är Acast distrubitör till 60%. Det är en enorm marknadsandel. Det ser ut på samma sätt i Storbritanninen, där de distrubiterar 58% av alla top 50 podcasts. Emellertid ser det annorlunda ut i USA, där de flesta väljer att distrubera själva.

Negativt

Antalet Lyssningar. Sedan Q1 2022 har antalet lyssningar per kvartal rört sig i sidled, utan någon ökning. Eftersom lyssningarna är grundstenen till verksamhetens intäkter är det otroligt oroväckande. Ifall ökningen i annonseringspriser slutar kommer omsättningen stanna av helt. Acast förklarar detta genom förändringar i hur man analyserar antalet lyssningar, även om detta först skedde Q3 2023. Enkelt uttryckt så har Acast haft svårt att få fler lyssningar.

Olönsamt. Företaget förlorar fortfarande otroligt mycket pengar, vilket beror främst på en låg bruttomarginal och höga rörelsekostnader. Probelmet är att företaget behöver genomföra stora effektiveiseringar för att hamna på rätt sidan nollan, eftersom rörelsemarginalen ligger på -10%. Det är bra bit upp till positivt, och ännu mer till att få en bra marginal på åtminstone 10%, och i dagsläget ser detta svårt ut.

Konkurrens. Via denna länk hittar man antalet företag som kan distrubera podcasts på Apple Podcast, varav en av dem är Acast. Det finns över 20 st, många som är större och har fler lyssningar per månad än vad Acast har, exempelvis Podbean eller Buzzsprout. Branschen är otroligt konkurrensutsatt och Acast har ingen fördel över de andra bolagen överhuvudtaget. Detta är den största nackdelen eftersom det finns inget som faktiskt förespråkar att Acast skulle vinna över sina konkurrenter.

Konkurrensfördel

Det finns ingen konkurrensfördel för Acast.

2. Bolagsstyrning

Ledningen

Ross Adams (CEO) – Född 1977

Utbildning: Kandidatexamn i Retail och Hospitality managment.

Aktieinnehav: 770 750 aktier och 2 711 744 optioner.

Karriär: 1999 började han på Capital Radio i UK. 2008 blev han delaktig i Spotifys tidiga expansion i UK där han slutligen blev försäljningschef över Europa. 2014 började han på Acast som chef över UK. Sedan steg han i rangerna till att 2017 bli CEO.

Emily Villate (CFO) – Född 1981

Utbildning: Redovisning och Ekonomi från CPA Australien.

Aktieinnehav: 76 800 aktier och 1 065 007 optioner.

Karriär: 2007 började hon på JLT Group i Australien som risk analytiker. 2010 blev hon projekt ledare på JLT. 2013 blev hon COO för norra europa på JLT. 2015 blev hon CFO för norra europa på JLT. 2019 tog hon anställning som CFO på Acast.

Tankar om ledningen

- Ledningen består av totalt 7 personer vilket är passande eftersom företaget har totalt 400 anställda.

- De viktigaste positionerna, CEO och CFO, är fyllda av personer med nödvändig erfarenhet.

- Nästintill alla i koncernledningen har ett personligt intresse i att företag går bra, även om de flesta har ett lägre antal aktier (~3000) jämfört med CEO:n och CFO:n. Det ger större motivation till att företaget går bra.

- Varken ung eller gammal ledning, då genomsnittsåldern är 46 år. Kan vara både positivt och negativt.

Styrelsen

John Harrobin (Styrelseordförande) – Född 1968

Utbildning: MBA från Northwestern’s Kellogg School of Business

Aktieinnehav: 74 150 aktier.

Karriär: 2017 började han på Audible som CMO. Sedan 2021 jobbar han som P&L för Frontier Communications. 2022 började hans insats i Acast, som han sedan dess varit delaktig i.

Tankar om styrelsen

- Ledningen består av totalt 6 personer vilket är en lagom mängd styrelseledamöter.

- Det finns en hyfsat diversifierad kunskap bland styrelseledamöterna. 3 kommer från en bakgrund inom investeringar, och riskkapital. Resterande 3 kommer från en bakgrund inom bolagsledning. Utöver har en erfarenhet i tillväxt och en i techbolag. Det finns en varierad kunskap sinsemellan även om man kan önska någon med mer kunskap inom podcasts exempelvis.

- Alla har något typ av aktieinnehav till bolaget även om det stark varierar. 2 kommer från riskkapitalbolag som investerat stora summor pengar där ledamöterna högst troligen är delägare i (jag har inte kunnat verifiera detta). Resterande har mellan 5 000 – 70 000 i sitt aktieinnehav.

- Medelåldern för styrelsen ligger på 52 år vilket varken är ungt eller gammalt för styreslen. Som med ledningen kan det vara både positivt och negativt.

3. Aktien & Ägarna

Aktien

Acast noterades på First North den 17 Juni 2021. Introduktionspriset var 38 kr och sedan IPO:n har kursen försämrats drastiskt till den senaste stängningskursen på 10,10 kr (26 Januari 2024). Det beror troligtvis på en enormt stor överestemering av företaget vid IPO:n då företaget fortfarande otroligt mycket pengar. Utöver det har inget extraordinärt skett med aktien.

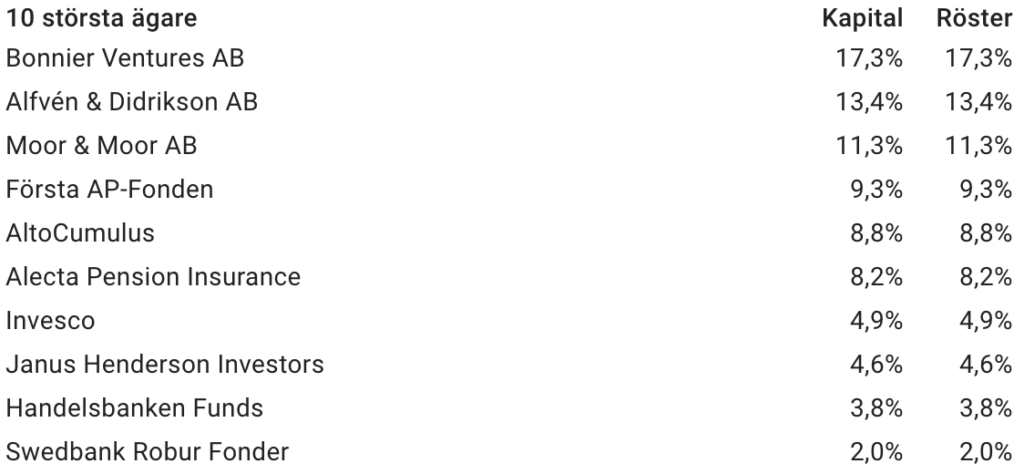

Ägarna

Acast har en stark ägarstruktur, där de 3 största alla är någon typ av Venture Capitalist. Utöver det finns flera aktiva fondbolag som har stark erfarenhet inom tech-bolag som kan vara till stor nytta vid olika beslut.

Analytiker

Börsveckan. Ingen riktkurs satt, endast rådet avvakta har getts.

Carniege. Analytikern heter Dennis Bergren. Senast satta riktkurs är 10 kr vilket sattes den 2022-11-09.

Barclays. Analytikern heter Emily Johnson. Senast satta riktkurs är 8.10 kr vilket sattes den 2023-04-06

4. Finansiellt

Utdelning

Sedan börsnoteringen i Juni 2021 har ingen utdelning levererats från bolaget och detta kommer högst troligen att fortsätta på samma sätt. Eftersom företaget fortfarande blöder otroligt mycket pengar måste kassan användas för att fortsätta hålla bolaget i rullning, annars finns det stor risk att Acast går i konkurs, behöver genomföra en nyemission eller ta dåliga banklån. Därför går det nästan att konstatera att Acast inte kommer ha en utdelning de kommande 1-2 åren.

Resultaträkning

Acast är otroligt olönsamt vilket blir otroligt tydligt när resultaträkningen analyserar. Trots att företaget har en otroligt bra tillväxt i omsättningen så har de en katastrof marginal för ett techbolag. En marginal på 35 är otroligt lågt vilket gör att röreslsekostnaderna äter bort den del som man har kvar. Resultatet är det vi ser i ”Röreslse” grafen, där det visar ett negativt resulatat, vilket är det som verksamheten producerar. Administrations-, försäljnings- och produktutvecklingskostnader är för stora, och har varit det ett bra tag, för att det ska bli en positiv vinst. För att kontra det har Acast fått högre intäkter från räntor och liknande (finansnetto) vilket gjorde att senaste kvartalet blev positivt. (Tryck på bilden för att förstora den)

Balansräkning

Den enorma ökningen i balansomslutningen, likvida medel och soliditeten mellan Q1 2021 och Q2 2021 beror på IPO:n som drog in otroligt mycket pengar till företaget. Eftersom Acast förlorar otroligt mycket pengar var detta otroligt behövligt. Därefter, Q2 till Q3 2022 i anläggningstillgångarna och likvida medel, sker ett förvärv av bolaget Podchaser vilket gjorde att Goodwill ökade, vilket syns i anläggningstillgångarna. Värt att notera är att soliditeten sakta men säkert kommer att försämras eftersom bolaget förlorar pengar. (Tryck på bilden för att förstora den)

Nyckeltal

Förhållandesvis positiva nyckeltal även om de inte är super fascinerande. Tillväxten är stabil även om den på senare kvartal har börjat avta rejält. Likviditeten är otroligt positiv med att kassan kan betala av alla kortsiktiga skulder. Värderingarna har minskat sedan IPO:n vilket ligger i förhållande med att aktiepriset har minskat. P/E – talet har varit negativ eftersom att Acast har gått back, vilket gör det till ointressant att kolla på. Som det står tidigare har lyssningarna rört sig i sidled medan intäkt per lyssning har haft en turbulent men ändå positiv utveckling. (Tryck på bilden för att förstora den)

Innehåll

- Företaget

- Bolagsstyrningen

- Aktien & Ägarna

- Finansiellt