Hoppa till innehåll

Hoppa till innehåll Aktieanalys Gram Car Carriers 2024

Av Anton | Publicerad 30 Mars 2024 | Aktieanalys

Ännu ett år fortsätter Gram Car Carriers att dela ut majoriteten av sin vinst till aktieägarna. Med en låg värdering blir det en enorm direktavkastning.

Gram Car Carriers

Produkter & Kunder

Gram Car Carriers är ett norskt företag som verkar inom sjöfart och frakt. De innehar i sin portfölj 18 fartyg som är speciellt anpassade till att frakta bilar, lastbilar och andra tungafordon, som kan rullas på och av skeppen. Fartygen hyrs sedan ut till olika klienter, som främst är stora fraktbolag (Höegh Autoliners, Eukor, NYK Line och några fler).

På grund av fartygens långa fraktperioder hyrs de ut under längre perioder, oftast under flera år. Gram Car Carriers sköter inte själva avlastning och pålastning utan allt tas hand om av klienterna. Gram Car Carriers är endast de som äger fartygen.

Positivt

Hög Utdelning. Gram Car Carriers har som policy att dela ut 75% av vinsten vilket efter de enorma förbättringarna i lönsamheten har lett till att det blivit en enorm utdelning. Allt tyder även på att de kommande åren kommer att bjuda på stor utdelning som gynnar aktieägarna till Gram Car Carriers.

Låg Värdering. I dagsläget värderas Gram Car Carriers till ett P/E tal på 6 vilket är näst intill obefintligt i jämförelse med de andra börsnoterade bolagen. Det är att attraktivt att investera vid dessa nivåer pga den låga värderingen.

Affärsmodellen. Gram Car Carriers har en specifik affärsmodell som grundar sig i att de hyr ut sina PCTC fartyg på kontrakt under ett antal år till olika fraktbolag. Det leder till att de har en garanterad inström av intäkter konstant utan att behöva oroa sig över något. Orderstocken blir otroligt hög på uppemot flera hundra miljoner dollar.

Negativt

Ingen fortsatt tillväxt. En bieffekt av att man binder sina fartyg till olika kontrakt på långa perioder är att omsättningen blir konstant, det blir ingen omsättning. Kontrakten har samma dagstaxa under hela perioden så det finns inget utrymmet att tjäna mer pengar. Det är detta som har inträffat nu fram tills 2025. Gram Car Carriers hade en period 2023 då man förnyade sina kontrakt och har nu bundit alla fartyg till minst 2025.

Hög Skuldsättning. Gram Car Carriers brukar försöka få banker att finansiera de fartyg som man äger. Det leder till att man kan använda de likvida medlen till andra investeringar eller utdlninger. Nackdelen är att ett enormt skuldberg bildas varav de flesta av skulderna är räntebärande. Med dagens höga räntor blir det snabbt en stor kostnad som Gram Car Carriers måste hantera för att inte behöva ansöka om konkurs.

Inga nya investeringar. Trots goda marknadsutsikter har Gram Car Carriers inte genomfört några köp av nya fartyg eller andra investeringar. Istället har man faktiskt sålt av en viss del av PCTC fartygen. Det är oattraktivt med ett företag som inte ens försöker att växa genom antingen förvärv eller annat.

Konkurrens

1. Ray Car Limited (61 Fartyg)

2. Cido Shipping Group (37 Fartyg)

3. Gram Car Carriers (18 Fartyg)

4. Zodiac Maritime (14 Fartyg)

5. Eastern Pacific Shipping (6 Fartyg)

Källa (s.48, 2022-11-30)

Bransch: Tonnageleverantör till PCC och PCTC företag.

Förenklat betyder det att Gram Car Carrier hyr ut sina PCC & PCTC fartyg till olika fraktföretag. De specifika fartygen fraktar endast bilar, lastbilar och andra tunga fordon vilket gör den väldigt nischad.

Trots att Gram Car Carriers endast ligger 3 i en ranking inom branschen påverkas de inte mycket. Det sker eftersom det är en enorm efterfrågan av kunder (Höegh Autoliners, Eukor, NYK Line) av precis sådana fartyg, PCC & PCTC. I dagsläget är det enorm brist på fartyg inom sektorn och kommer troligtvis vara det ett tag framöver.

Bolagsstyrning i Gram Car Carriers

Ledningen

Georg A. Whist (CEO)

Född/Anställdes: -/2018

Utbildning: B.Sc. i Finans (Uni. of Utah)

Aktieinnehav: Okänt

Karriär: 1996 anställdes Whist på Christiania Bank som Relationsship Manager. 2007 bytte han till frakt divisionen på Nordea. 2014 blev han anställd som CFO på Hafnia Tankers. 2018 anställdes han på GCC som CEO.

Gunnar Koløen (CFO)

Född/Anställdes: -/2021

Utbildning: M.Sc. i Finans (Uni. of Strathclyde) och CA (NHH)

Aktieinnehav: Okänt

Børre Mathisen (COO)

Född/Anställdes: -/2013

Utbildning: M.Sc. i Business/Finans, Shipping Managment (BI NBS)

Aktieinnehav: Okänt

Mas Gram (Head of Projects)

Född/Anställdes: -/2011

Utbildning: MA i Management (Uni. of St. Andrews)

Aktieinnehav: Okänt

Kommentar om Ledningen

God erfarenhet. Alla i ledningen har god erfarenhet av frakt branschen sedan tidigare vilket bådar gott för förtroendet. Whist (CEO) har tidigare arbetat med frakt inom bank och sedan inom ett frakt bolag, vilket är positivt eftersom det ger honom perspektiv på hur bankmän och liknande. De andra har även en lång erfarenhet av branschen.

Låg Innovativförmåga. Ingen av medlemmarna i bolagsledningen har varit delaktig i en startup eller något liknande innovativt. Det är svårt att motivera att ledningen skulle leda projekt som skulle leda till en innovation för Gram Car Carriers utan troligtvis är ledningen bra på att leda företaget åt samma riktning, men inte en ny riktning.

Styrelsen

Ivar Myklebust (Styrelseordförande)

Född/Invald: 1967/2021

Utbildning: M.Sc. i Economics och Business Administration (NHH)

Aktieinnehav: 34 000 aktier

Karriär: 1997 började han på Pareto Securities som Senior Analyst på Shipping. 1999 anställdes han som Head of Corp Finance Norge på Nordea. 2007 anställdes han på D/S Norden som CFO. 2009 var han tillbaka på Nordea som SVP över Shipping. 2014 började han på Höegh Autoliners som CFO och sedan CEO. Därefter har han endast suttit i styrelser.

Nikolaus H. Schües (Ledamot)

Född/Invald: 1965/2022

Utbildning: MBA och B.Sc. i Economics

Aktieinnehav: 8 234 807 aktier (F. Laeisz GMBH)

Alasdair Locke (Ledamot)

Född/Invald: 1953/2021

Utbildning: M.A. i History och Economics

Aktieinnehav: 1 938 782 aktier (Glennrinnes Farms Limited)

Dr. Gaby Bornheim (Ledamot)

Född/Invald: 1966/2022

Utbildning: P.hD. i Law

Aktieinnehav: –

Clivia Breuel (Ledamot)

Född/Invald: 1979/2022

Utbildning: M.Sc. i Business

Aktieinnehav: 3 598 438 aktier (AL Maritime Holding)

Christine Rødsæther (Ledamot)

Född/Invald: 1964/2021

Utbildning: LL.M och Jur.

Aktieinnehav: 18 745 aktier

Nils Kristoffer Gram (Ledamot)

Född/Invald: 1976/2021

Utbildning: –

Aktieinnehav: 3 000 aktier

Kommentar om Styrelsen

God Utbildning. Näst intill alla ledamöter har en utbildning som är minst 5 år lång, och flera har en ännu längre utbildning. Utöver det finns det även en blandning av utbildningar från ekonomi, management till juridik. Varationen är bra för att leda Gram Car Carriers i rätt riktning.

Aktieinnehav. De flesta i styrelsen har ett enormt aktieinnehav i Gram Car Carriers vilket är positivt eftersom det då finns större anledning för dem att arbeta hårt åt företaget. Samtidigt kan det leda till problem ifall de blir alldeles för involverade i bolaget pga för stort aktieinnehav.

Stor Styrelse. Styrelsen består av totalt 7 personer vilket är en del för att vara en fungerande och effektiv grupp. Vid olika beslut kan det leda till problem då alldeles för många olika synpunkter delas och det inte riktigt blir en lösning. Samtidigt kan det vara bra för att fördela arbetsuppgifterna.

Aktien & Ägarna i Gram Car Carriers

Aktien

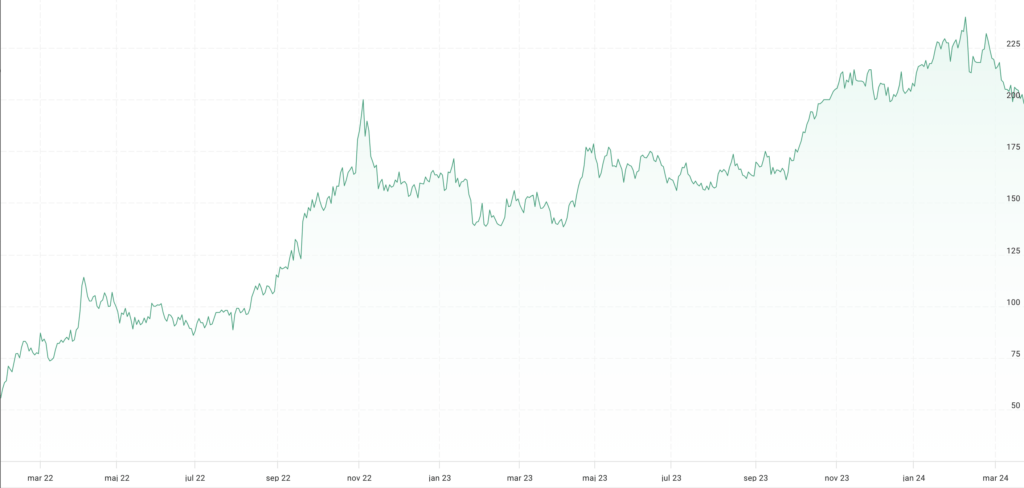

Gram Car Carriers börsnoterades 2022 och har sedan dess haft en väldigt positiv utveckling vilket grundar sig i förbättrad lönsamhet och tillväxt.

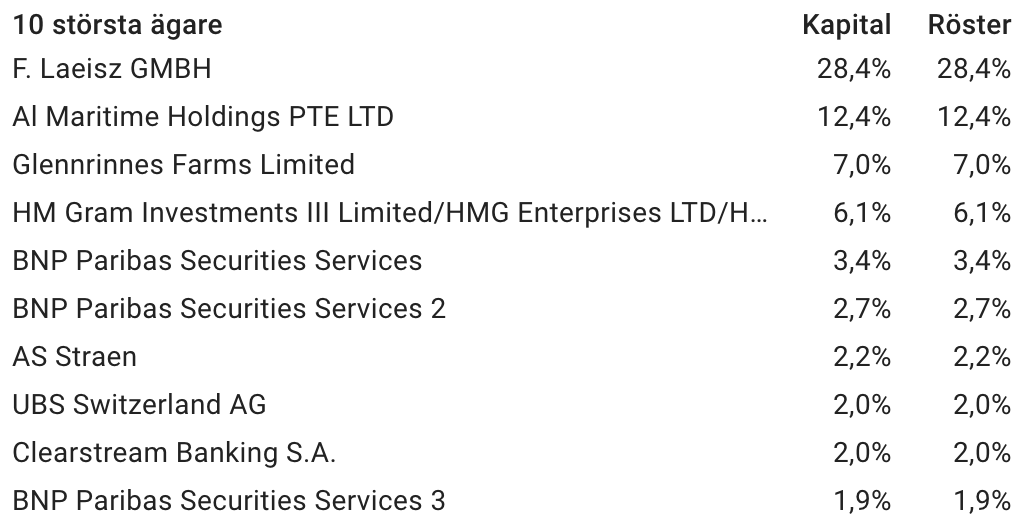

Ägarna

Ägarna är uppdelat i två segment. Den första är andra fraktbolag som äger en andel i Gram Car Carriers. Den andra delen är vanliga banker och investmentbolag/fonder som äger andelar.

Analytiker

Svårt att hitta konkreta riktkurser för utländska aktier.

Ekonomin för Gram Car Carriers

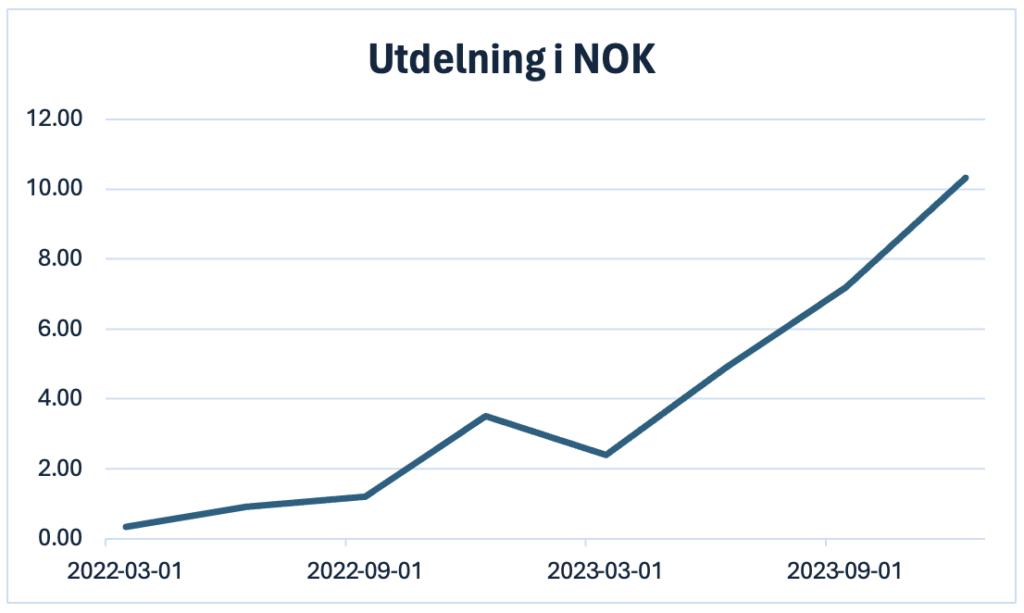

Utdelning

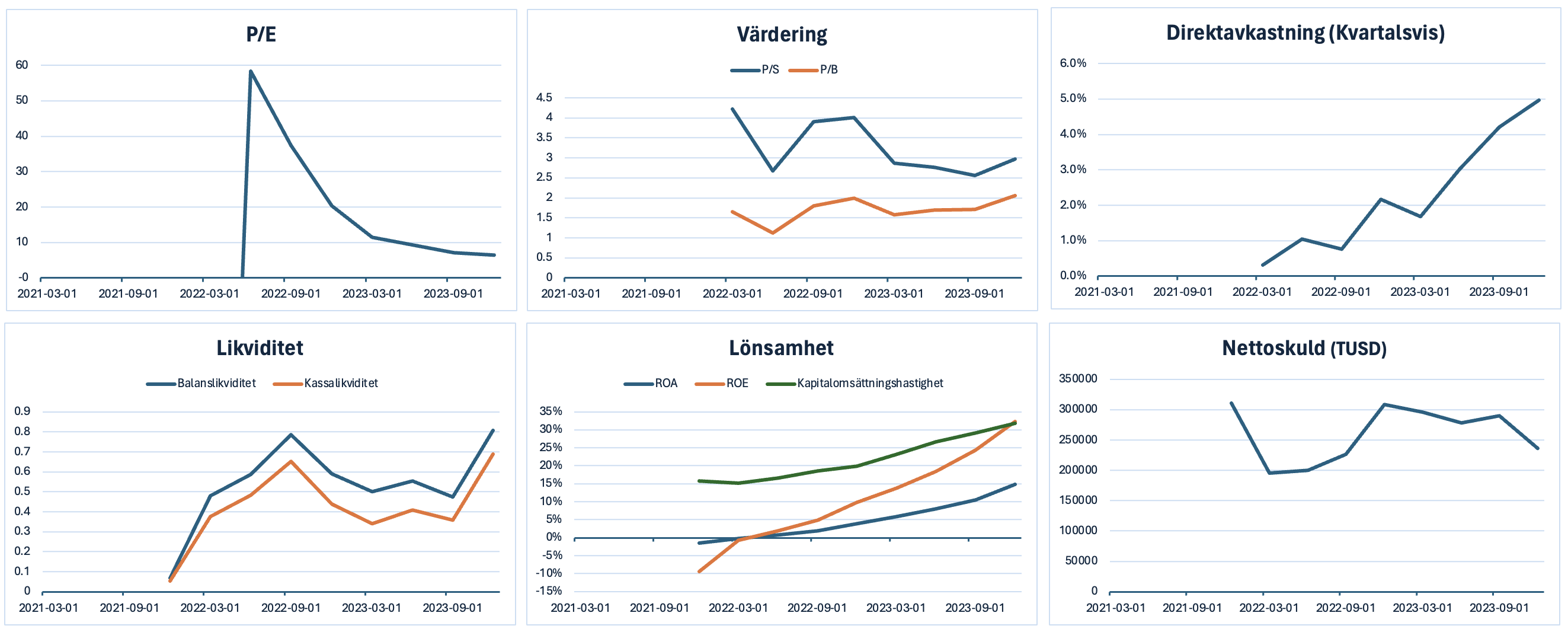

Gram Car Carriers har sedan börsintroduktionen haft en väldigt generös utdelning till sin aktieägare, då 75 % av vinsten delas ut kvartalsvis. Det leder till en direktavkastning (mot dagens kurs) på uppemot 10.5%. I grafen till höger syns det hur utdelningen har nästan varje kvartal har ökat. Det grundar sig i en stark tillväxt och enorm förbättring i marginaler. Notera att de kommande kvartalen kommer troligtvis inte utdelningen öka med samma takt eftersom tillväxten kommer avta och marginalerna bli oförändrade.

Resultaträkning

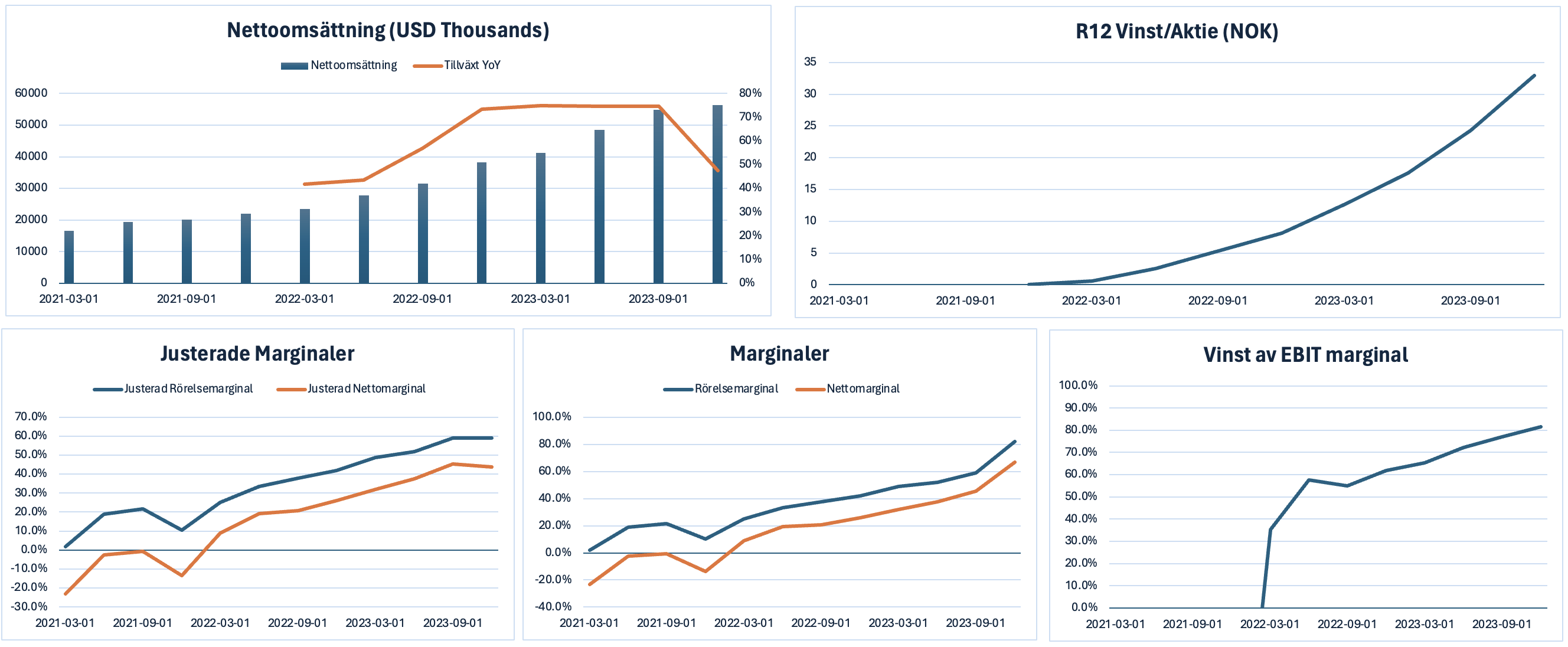

Konstant Nettoomsättning. I grafen syns det tydligt hur stor utveckling som Gram Car Carriers har haft de senaste kvartalen. Problemet är att de kommande kvartalen kommer tillväxten troligtvis stanna av helt pga hur GCC:s affärsmodell ser ut. Under perioden med tillväxt så har bolaget varit inne i en period då man har förnyat alla kontrakt till de olika PCTC båtarna, men då alla nu är uppbundna kommer det inte ske tillväxt.

Bra Marginaler. Då GCC senaste kvartalet hade en jämförelsestörande post finns även justerade marginaler med för att se den reella utvecklingen. Eftersom kostnaderna är mer åt det fasta hållet sker den enorma förbättringen i lönsamhet när Gram Car Carriers växer omsättningen.

Balansräkning

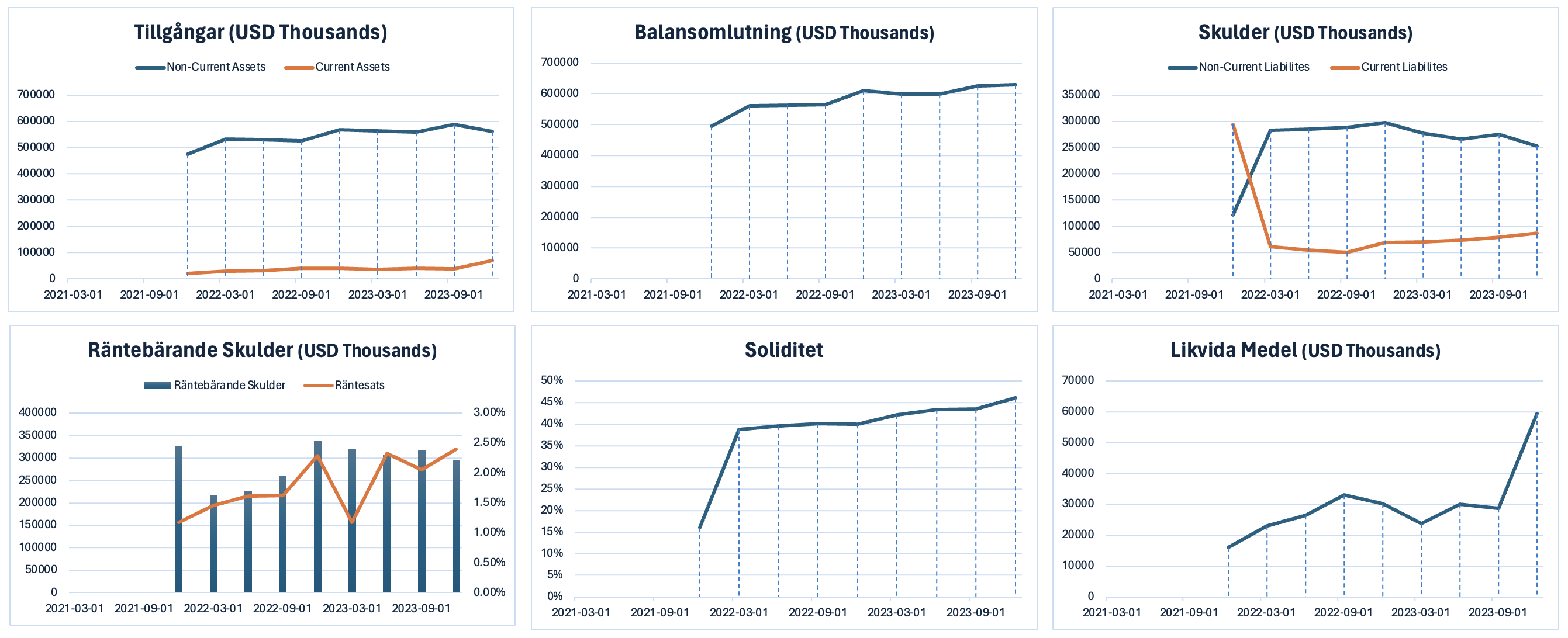

Tillgångar. Majoriteten av Gram Car Carriers tillgångar är anläggningstillgångar vilket grundar sig i att de äger totalt 18 PCTC båtar som är värda mycket. På omsättningstillgångar äger de drivmedel åt båtarna och har även en viss summa pengar vilket syns i grafen ”Likvida Medel”. (Senaste ökningen beror på försäljning av ett fartyg).

Höga Skulder. Skulderna består nästan endast av räntebärande skulder, som delas upp i kortfristiga- och långfristiga skulder. Det grundar sig i att Gram Car Carriers omfinansierar sina fartyg för att finansiera andra investeringar men ända kamma hem en stor vinst åt aktieägarna och andra inblandade. Samtidigt har en ökande ränta lett till att Gram Car Carriers har fått betydande räntekostnader.

Kassaflöde

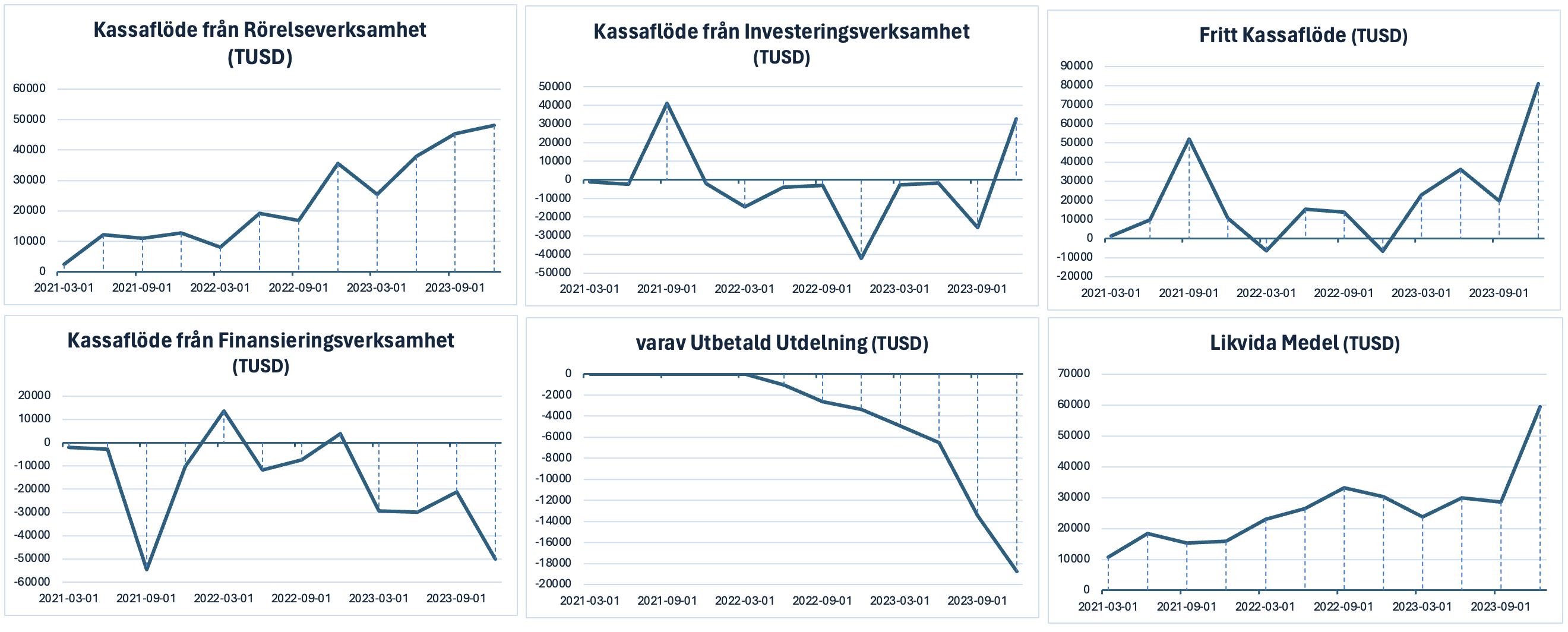

Investeringsverksamheten. Väldigt blandat men topparna består av försäljning av fartyg medan dalarna består av investeringar i andra företag, nya båtar och drivmedel.

Finansieringsverksamheten. Utöver utdelningen består finansieringsverksamheten främst av återbetalning av skulder, betalda räntor och nya lån.

Nyckeltal

Låg Värdering. Sedan börsintroduktionen har P/E värdet sakta sänkts vilket grundar sig i en enorm förbättring av marginaler för Gram Car Carriers. Den låga värderingen i P/E och P/S kommer även troligtvis ifrån framtidsutsikterna där nästan ingen tillväxt syns på horisonten, vilket resulterar i en låg värdering.

Minskande Nettoskuld.

Som tidigare nämnt har Gram Car Carriers ett stort skuldberg av räntebärande skulder. Nettoskulden håller på att minska vilket även grundar sig i en ökning av likvida medel.

Innehåll

Företaget

Bolagsstyrningen

Aktien & Ägarna

Finansiellt