Hoppa till innehåll

Hoppa till innehåll Aktieanalys Höegh Autoliners 2024

Av Anton | Publicerad 3 April 2024 | Aktieanalys

Fortsatt stark utdelning gör Höegh Autoliners till en attraktiv investering. Med en mängd nya båtar kommer vinsten öka.

Höegh Autoliners

Produkter & Kunder

Höegh Autoliners ASA är ett norskt företag som verkar inom fraktindustrin. De äger och förvaltar flera fartyg som är specialiserade till att frakta bilar, lastbilar och annan last som kan rullas på och rullas av (RoRo). I verksamheten ingår hela processen från lastningen av fartygen, transporten och avlastning.

Kunderna består främst av olika biltillverkare som behöver frakta sina bilar från sina fabriker till försäljningsområden. Ett exempel är Toyota med fabriker i Japan som behöver frakta bilarna till att säljas i USA.

Positivt

Låg, men ändå existerande, tillväxt. Industrin för att frakta bilar har de senaste åren total rusat vilket har orsakat en stark tillväxt för Höegh de senaste kvartalen. Trots att Q1 2024 förväntas vara sämre, pga konflikten i röda havet, finns det ändå en stor sannolikhet för en tillväxt i framtiden. Konkurenterna i branshcen har ingen tillväxt överhuvudtaget vilket gör Höegh intressant.

Nya investeringar. Sedan 2022 har Höegh investerat i nya fartyg som ska effektivisera den befintliga flottan och göra den mer miljövänlig. I dagsläget har man 12 fartyg på order varav de första 2 levereras i Q3 2024. Det kommer öka den totala fraktade volymen som i sin tur leder till ökad omsättning.

Fantastisk Lönsamhet. Höegh har sedan börsintroduktionen lyckats skapa en otrolig lönsamhet. Dels grundar det sig i ökade kontraktpriser per fraktad kubikmeter och dels i att Höegh har effektiviserat fartygen och fått lägre kostnader per resa.

Negativt

Marknadsrusning. Nästintill alla företag inom branschen för frakt av bilar har extremt låga värderingar och otroliga marginaler. Det grundar sig i en brist på fartyg som har lett till att priserna har rusat till skyhöga höjder eftersom samma antal bilar fortfarande behöver fraktas. Alla företag inom branschen har beställt nya fartyg som i framtiden kommer leda till att priserna går ner till normalnivån igen. Höegh Autoliners kommer då minska omsättningen.

Försämrat Geopolitiskt Läge. Det har uppståt flera områden med försämrade politiska lägen sedan pandemin, exempelvis Ryssland/Ukraina och Israel/Hamas. Resultatet är att vissa ruter blir omöjliga att använda, som exempelvis Röda Havet, och leder till att Höeghs fartyg behöver fara runt Sydafrika istället. Det tar mycket längre tid och minskar den fraktade volymen och därmed också omsättningen. Ingen vet heller när attackerna vid Röda Havet är slut, vilket gör det svårt att förutse.

Beroende på Politiska faktorer. Ett resultat av att arbeta mellan länder och vara en internationell aktör är att Höegh Autoliners blir otroligt beroende av internationella relationer och utrikespolitik. Ett exempel är hur EU har infört nya tullavgifter för att få fler biltillverkare att producera i Europa, vilket kan påverka frakten av bilar negativt. Det kan svänga snabbt och inget går att förutse.

Konkurrens

- Wallenius Wilhelmsen (125 fartyg)

- NYK Line (119 fartyg)

- MOL (110 fartyg)

- K-Line (87 fartyg)

- Hyundai Glovis (82 fartyg)

Höegh Autoliners (36 fartyg)

Källa

Bransch:

Det är ganska tydligt att Höegh Autoliners inte har mest fartyg jämfört med sina konkurenter utan egentligen ligger de ganska långt ner på listan. Utöver det har de ingen annan konkurensfördel, Höegh har inte den mest miljövänliga eller den mest effektiva.

Det positiva är att branschen i dagsläget inte kräver någon konkurensfördel eftersom det är så stor brist på fartyg. Det gör att Höegh Autoliners inte behöver oroa sig att inte få kontrakt med kunder.

Bolagsstyrningen i Höegh Autoliners

Ledningen

Andreas Enger (CEO)

Född/Anställd: okänd/2020

Utbildning: M.Sc. i Cybernetics (NTNU), MBA (INSEAD)

Aktieinnehav: okänt

Karriär: 2006 började Enger på Norske Skog som CFO. 2010 anställdes han som CEO på Peterson Packaging. 2011 blev han partner på Deloitte och 2016 blev han CSO över Deloitte Nordic. 2019 blev han CFO på Höegh Autoliners och sedan 2020 blev han CEO.

Per Øivind Rosmo (CFO)

Född/Anställd: okänd/2020

Utbildning: M.Sc. i Economics (BI)

Aktieinnehav: okänt

Sebjørn Dahl (COO)

Född/Anställd: okänd/2018

Utbildning: M.Sc. i Administration och Ledarskap (Sjökrigsskolan i Bergen/London Business School)

Aktieinnehav: okänd

Lise Duetoft (CSO)

Född/Anställd: okänd/2020

Utbildning: M.Sc. i International Business Administraion (Copenhagen BS), MBA (Northwestern Uni.)

Aktieinnehav: okänt

Espen Stubberud (CTO)

Född/Anställd: okänd/2017

Utbildning: M.Sc. i Economics och Business Administration (NHH)

Aktieinnehav: okänd

Oskar Orstadius (CSO)

Född/Anställd: okänd/2020

Utbildning: B.Sc. i Marin Vetenskap (Kalmar Uni.)

Aktieinnehav: okänd

Laura Exner (CHRO)

Född/Anställd: okänd/2021

Utbildning: B.Sc. i Psykologi (Canterburry Uni.)

Aktieinnehav: okänd

Sigve Reme Sand (CLO)

Född/Anställd: okänd/2023

Utbildning: LL.M i Juridik (Oslo Uni.)

Aktieinnehav: okänd

Kommentar om Ledningen

Varit med länge. Nästan alla medlemmar ur bolagsledningen har varit delaktiga i Höegh i minst 4 år, många fler. Fördelen med det är att de har koll på hur Höegh fungerar och vet vilka processer som behöver förbättras. Det har även gått bra under perioden med ledningen vilket betyder att de har iallafall koll på vad de gör.

God Utbildning. Alla i ledningen har en utbildning som är passande deras specifika arbetsområde, vilket kan styrka att de vet vad de håller på med. De flesta har en ekonomiskutbildning medan några har specifika utbildningar inom sjöfart och frakt vilket ger en bra variation.

Inget extraordinärt. Ingen i ledningen har varit delaktig i en startup eller varit med i ett företag i med enorm tillväxt. Det är orealististk att förvänta sig något som sträcker sig utom det normala från Höegh på grund av det.

Styrelsen

Leif O. Høegh (Styrelseordförande)

Född/Invald: okänd/2008

Utbildning: MA i Economics (Uni of Cambrige), MBA (Harvard)

Aktieinnehav: okänd

Karriär: 1986 började Høegh som Associate på Royal Bank of Canada. 1991 anställdes han på McKinsey & Co i samma roll. Därefter har han endsast suttit i styrelser och som ägare över Höegh Capital Partners.

Morten W. Høegh (Ledamot)

Född/Invald: okänd/2008

Utbildning: MBA (Harvard), M.Sc. i Ocean Engineering (MIT), Military Russian Program (FHS)

Aktieinnehav: okänd

Jan B. Kjærvik (Ledamot)

Född/Invald: okänd/2013

Utbildning: Lic.Oec. i Banking (Uni of St.Gallen)

Aktieinnehav: okänd

Martine Vice Holter (Ledamot)

Född/Invald: okänd/2011

Utbildning: B.A. i Economics (Queen’s Uni), MBA (INSEAD)

Aktieinnehav: okänd

Johanna Hagelberg (Ledamot)

Född/Invald: okänd/2021

Utbildning: M.Sc. i Industrial Engineering (Linköpings Uni)

Aktieinnehav: okänd

Kjersti Aass (Ledamot)

Född/Invald: okänd/2021

Utbildning: M.Sc. i Entreprenuership & Engineering (NTNU) Aktieinnehav: okänd

Kasper Friis Nilaus (Ledamot)

Född/Invald: okänd/2021

Utbildning: LL.M. (Uni of Copenhagen), MBA (Nottingham Uni BS)

Aktieinnehav: Okänd

Gyrid Skalleberg Ingerø (Ledamot)

Född/Invald: okänd/2023

Utbildning: Revisorutbildning (NHH) Aktieinnehav: okänd

Kommentar om Styrelsen

Imponerande utbildningar. Nästan alla styrelseledamöter har en, eller flera, otroligt imponerande utbildningar. Båda Høegh kusinerna har en MBA från Harvard vilket få kan skryta om. Utöver det har många dubbla examen där båda utbildningarna är otroligt meriterande, exempelvis Kasper Friis Nilaus med både en LL.M och en MBA.

Lång delaktighet. Flera ledamöter har varit delatkiga sedan uppdelningen av Leif Höegh & Co som skedde 2008. Eftersom de har suttit sedan 2008 har de väldigt god förståelse av hur Höegh fungerar och var det behöver förbättras. Utöver det visar det även på att Höegh inte kan vara så dåligt eftersom ledamöterna ända väljer att vara kvar.

Beroendeställning. 4 av 8 ledamöter är invalda av Leif Höegh & Co vilket skapa en problematisk intressekonflikt. Ifall Leif Höegh skulle vilja att något ska inträffa är det nästan garanterat att det sker. Om Leif Höegh & Co vill att man säljer av alla fartyg och gör en massiv utdelning finns det inget som hindrar dem.

Aktien & Ägarna i Höegh Autoliners

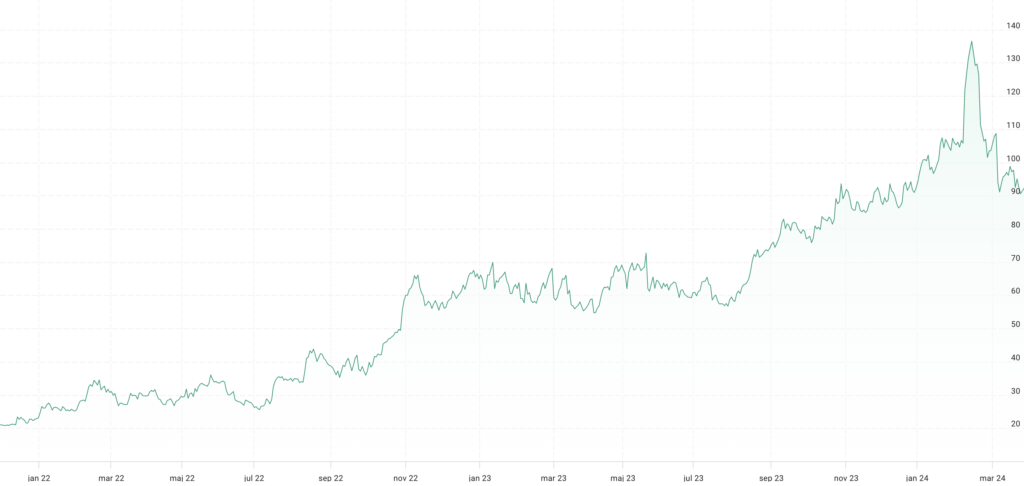

Aktien

Höegh Autoliners har funnits sedan uppdelningen av Leif Höegh & Co 2006. Trots detta valde man inte att börsnotera företaget föräns 29 november 2021. Då blev aktien listad på Oslo Euronext Growth. 2 maj 2022 bytte man lista till Oslo Stock Exchange.

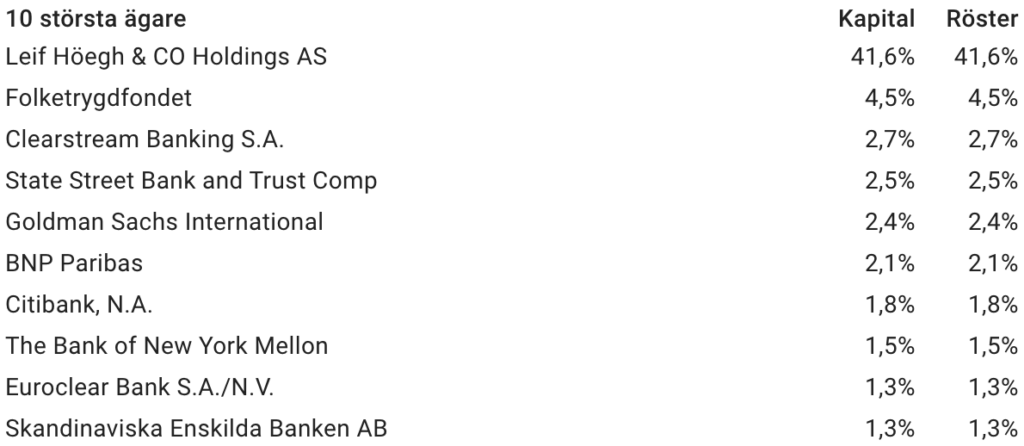

Ägarna

Den största ägaren är Leif Höegh & Co Holdings som var holdingbolaget innan Höegh Autoliners blev en fristående enhet. Det är ett familjeföretag som kommer från grundaren Leif Höegh. Utöver det är det endast banker som har pensions- eller fondsparande i Höegh Autoliners.

Analytiker

Finns inga konkreta källor till riktkurser men enligt MarketScreener tycker 3 analytiker att man ska köpa och 1 tror att den kommer slå index.

Ekonomin för Höegh Autoliners

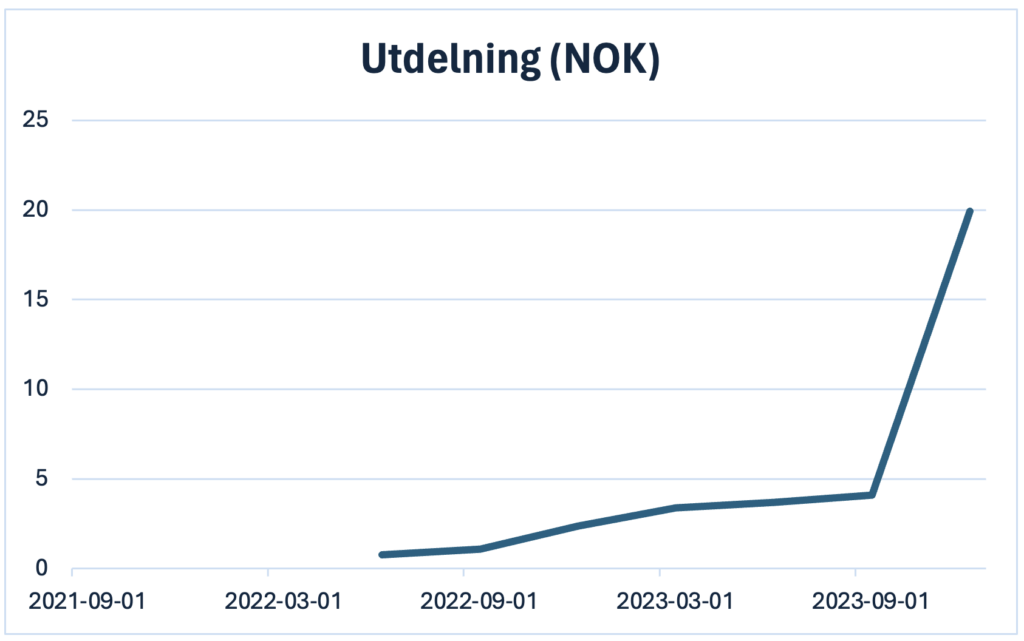

Utdelning

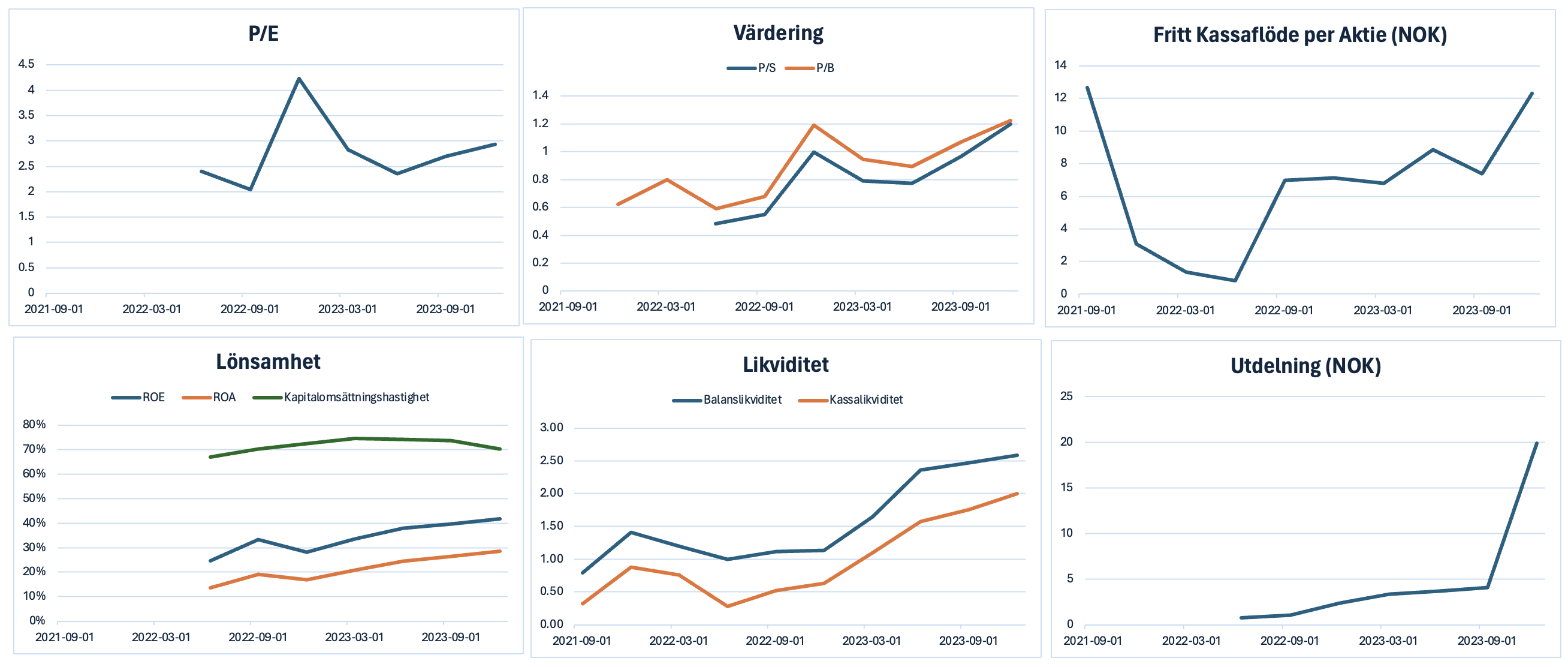

Sedan Höegh Autoliners börsintroduktion har man delat ut en stor mängd pengar och kommer forstätta med det framåt. Senaste kvartalet uppdaterade man sin utdelningspolicy till att dela ut alla pengar efter betalning av skulder, CapEx och skatter. Värt att notera är att senaste utdelningen var extraordinärt stor och det är svårt att förutse ifall det blir någon mer utdelning under året.

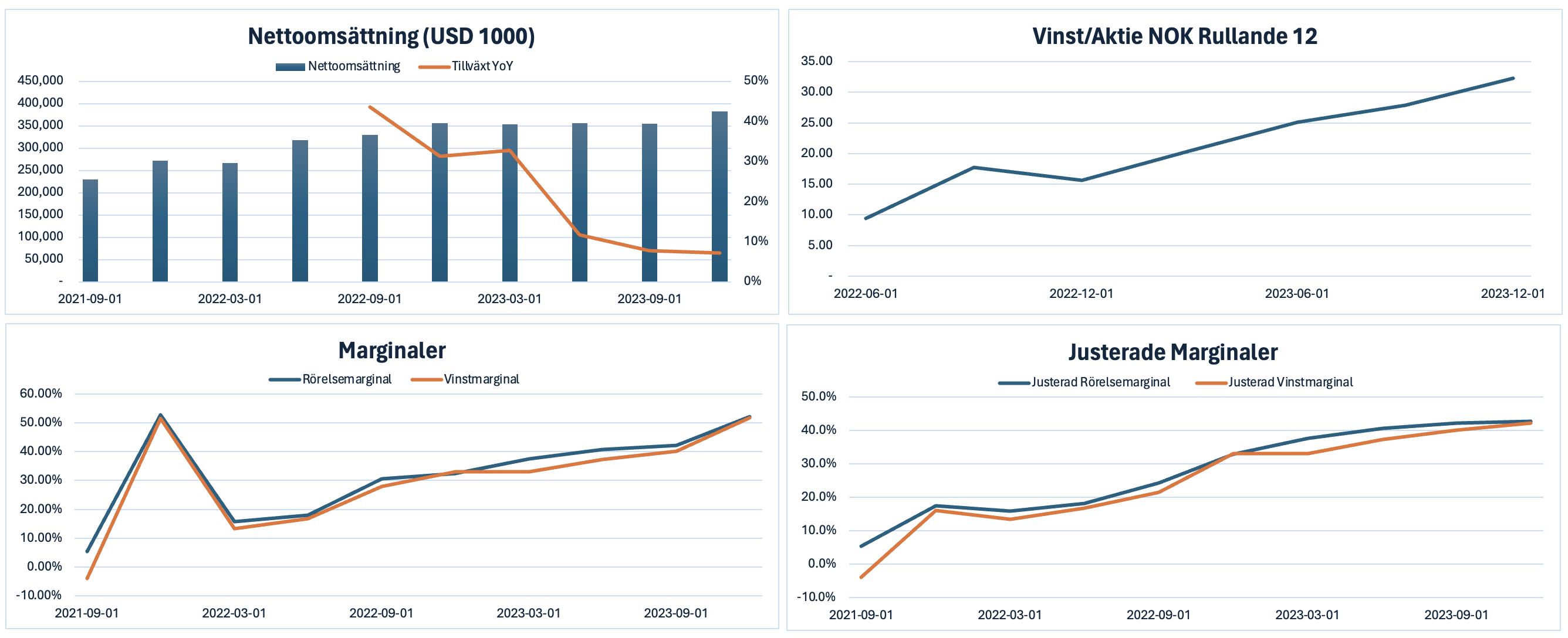

Resultaträkning

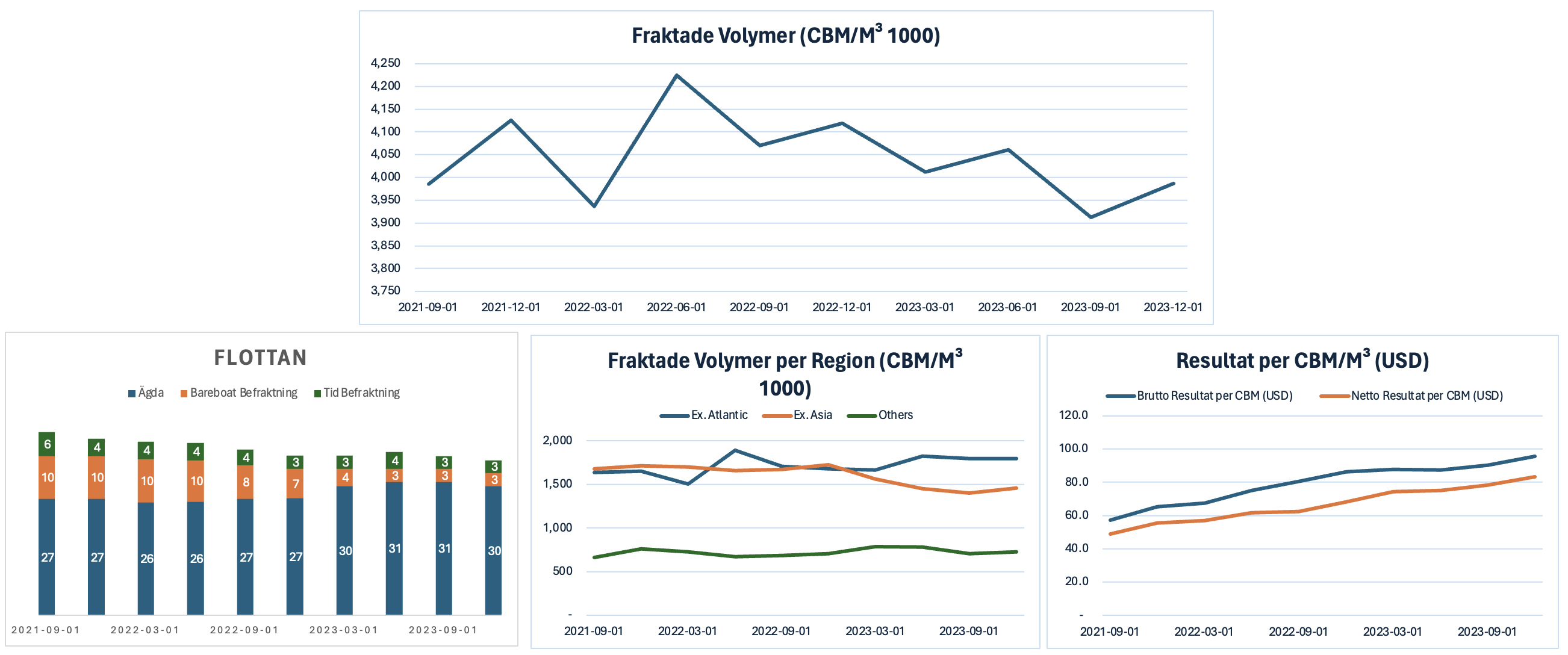

Minskad Tillväxt. Den tidiga starka tillväxten grundar sig i ökade priser för frakt per m3. Höegh Autoliners har inte ökat sin flotta med fler båtar utan har haft en ganska konstant nivå av fraktade volymer. Generellt över hela marknaden för RoRo (Roll on, Roll off) fartyg har vi sett en generell tillväxt i priserna som verkar komma till sitt stopp.

Notera. På grund av oroligheterna vid Röda Havet åker fartygen runt Sydafrika vilket leder till minskade volymer och därmed också minskad nettoomsättning. Det kommer synas Q1 2024.

Marginaler. Eftersom tillväxten grundar sig i ökade priser utan större kostnader blir det en enorm förbättring i lönsamheten. Även detta är lite av en illusion som grundar sig i den uppblåsta marknaden för RoRo fartyg. Efter att alla nya skepp tas i bruk 2025 – 2026 kommer marginalerna troligtvis sjunka drastiskt igen.

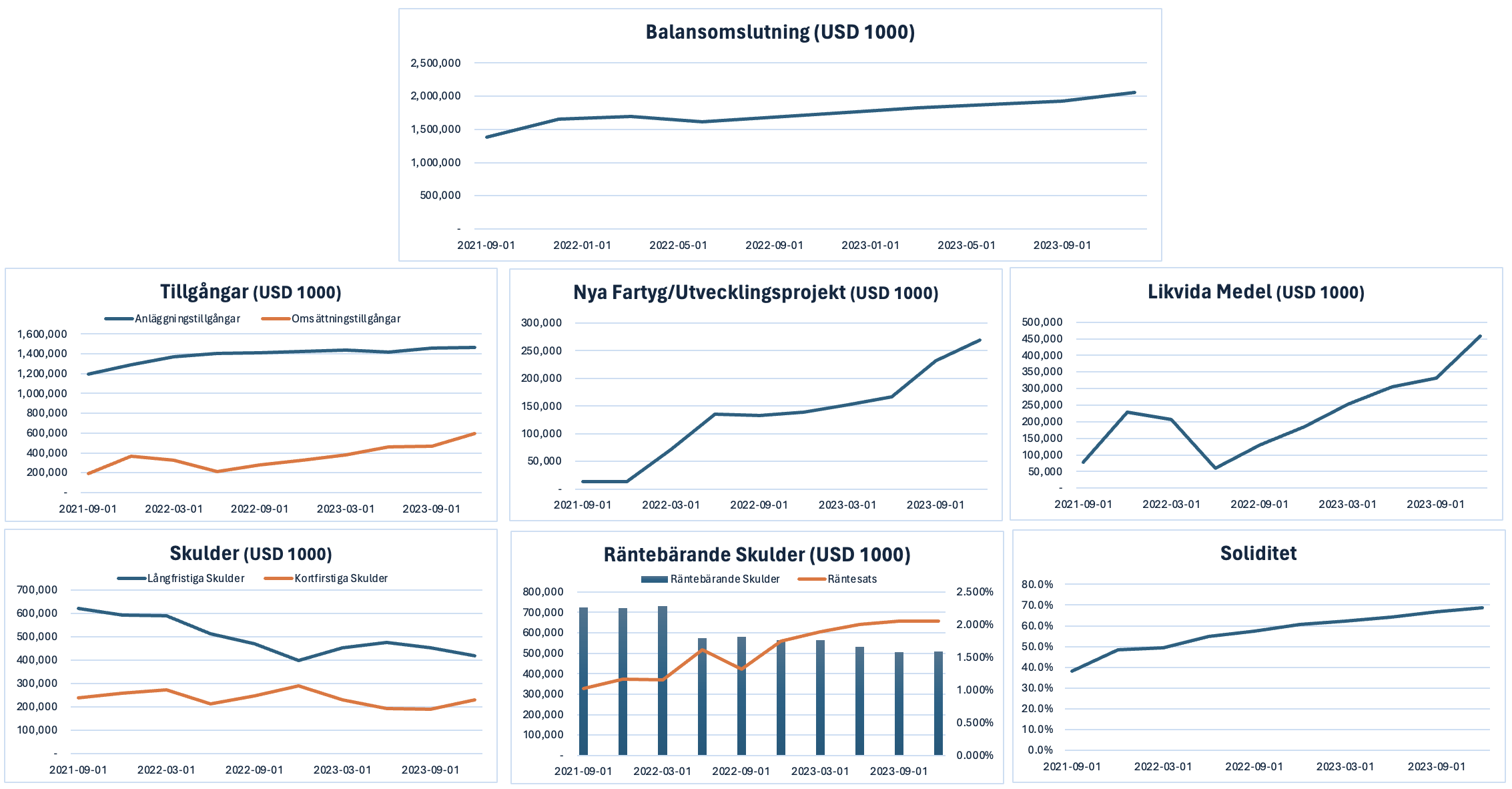

Balansräkning

Tillgångar. Ett resultat av verksamheten är de mãnga fartygen som Höegh äger. Det syns tydligt i balansräkningen då anläggningstillgångarna är betydligt störst. Nästan alla anläggningstillgångar är ägda fartyg, nybyggen av fartyg och leasade fartyg.

Många Nybyggnadsprojekt. Höegh har i dagsläget signerat avtal om att köpa 12 nytillverkade fartyg. Fartygen kommer bli störst i världen och få en storlek på 9100 CEU. Utöver det kommer de vara otroligt fördelaktiga för klimatet, då de är nästan koldioxidneutrala. Det första fartygen kommer Q3 2024 och kommer vara positiva för Höegh

Räntebärande Skulder. Höegh brukar finansiera sina fartyg med hjälp av banklån från olika storbanker. Problemet har uppstått de senaste åren med ökande räntor och för att kontra det har Höegh börjat amortera stora summor.

Operationella Nyckeltal

Minskande Fraktade Volymer. Eftersom Höegh säljer av flera fartyg och effektiviserar sin verksamhet minskar antalet fraktade volymer något. Q1 2024 kommer vi även se ett stort drop i fraktade volymer som grundar sig i konflikten vid det röda havet, då fartygen måste åka runt Sydafrika.

Värt att nämna är att volymen kommer gradvis börja öka när de nya Aurora fartygen tas i bruk.

Mindre flotta. Som nämndes ovan håller Höegh på att sälja flera av sina gamla fartyg och effektivisera verksamheten tills de nya Aurora skeppen introduceras.

Ökande priser per CBM/m3. Bristen på fartyg som kan frakta bilar, lastbilar och andra fordon leder till att priserna skjuter i höjden vilket Höegh upplever. Det kommer troligtvis ändra 2025/2026 då alla nybyggda fartyg tas i bruk och driver ner de höga priserna till mer rimliga nivåer. Det är en typ av bubbla som vi upplever för närvarande.

Nyckeltal

Låg Värdering. Det finns flera faktorer till varför Höegh Autoliners värderas så lågt. För det Första grundar det sig i att man förväntar sig ett sämre nästa kvartal pga konflikten i röda havet. För det andra beror det på att marknaden för frakt av bilar befinner sig i en situation där priserna drivs upp pga brist på fartyg som inom sin tid kommer brista och vinsterna kommer minska. För det tredje är Höegh Autoliners en utdelningsaktie vilket naturligt driver ned värdering.

Otroligt bra likviditet. Höegh har betalat tillbaka stora andelar av sina lån och har därför en otroligt bra likviditet

Innehåll

Höegh Autoliners

Bolagsstyrningen i Höegh Autoliners

Aktien & Ägarna i Höegh Autoliners

Ekonomin för Höegh Autoliners