Hoppa till innehåll

Hoppa till innehåll Aktieanalys SDIPTECH 2024: Sämre framtidsutsikter

Av Anton | Publicerad 17 Mars 2024 | Aktieanalys

Sdiptech har historiskt haft en otrolig tillväxtresa med en tredubbling av nettoomsättningen på endast 5 år. Trots detta har förvärven ibland kostat lite mycket vilket föranlett ett skuldberg, där den största delen är räntebärande. Sdiptechs storhetstid är över och nu stackar kostnaderna upp sig och ger en ytterst låg vinstmarginal. Har Sdiptech chansen att byta riktning och bli den enorma tillväxtraketen igen?

Företaget

Produkter & Kunder

Sdiptech AB är ett företag som verkar inom infrastruktursektorn där de äger flera nischade specialist företag. Dessa företag säljer olika tjänster/produkter som förbättrar infrastrukturen på ett hållbart och fungerande sätt. Segment som tillhandahålls är vattenrening, avfallshantering, kraftförsörjning och luftkvalitet.

Sdiptechs uppdrag är att med sin erfarenhet och tillgångar utveckla och växa dessa små bolag och göra dem mer lönsamma. Genom en god branschförståelse och en gott engagemang inom flertal företag i har de en otroligt bra utgångspunkt att vidareutveckla nya förvärv.

Resource Efficiency. Inom segmentet finns totalt 18 dotterbolag varav 6 av dem blev uppköpta efter 2019. Dotterbolagen verkar inom: Vatten & Sanitet, Avfallshantering och Kraft & Energi.

Special Infrastructure Solutions. Inom segmentet finns totalt 22 dotterbolag varav 15 av dem blev förvärvda efter 2019. De tillhandahåller produkter och tjänster inom områdena: Luft & Klimat, Säkerhet & Trygghet och Transport & Logistik.

Positivt

Stark Ledning. De flesta i Sdiptechs ledning har suttit med i ungefär 5 – 6 år i dagsläget vilket gör att de har koll på hur saker ska gå till. Under den period som ledningen har varit på plats har man lyckats 3 dubbla nettoomsättningen och drastiskt förbättra rörelsemarginalen. Det är starkt bevisat att ledningen har effektiva processer och system för att växa Sdiptech och göra det till det bättre.

Stark Historisk Tillväxt → Fungerande Affärsmodell. Sdiptech har, som tidigare nämnt, 3 dubblat sin nettoomsättning på endast 5 år. Det visar på att den affärsmodell som man opererar utifrån fungerar och leder till positiva resultat för företaget. Man har en fungerande strategi för förvärv vilket leder till resultat och man är inte heller orolig över att avyttra de förvärv som inte levererade de förväntade resultaten.

Förbättrad Rörelsemarginal. Sedan 2020 har Sdiptech drastiskt förbättrat rörelsemarginalen. Man har lyckats effektivisera verksamhetenerna genom olika system och processer vilket gör att mer blir över och kan återinvesteras i nya bolag eller i befintliga. Det har en positiv effekt på hela koncernen eftersom mer kapital leder till flera investeringsmöjligheter i framtiden.

Negativt

Hög Skuldsättning → Stora räntekostnader → Låg Vinstmarginal. Ett resultat av affärsmodellen som Sdiptech opererar utifrån, är att man har samlat på sig ett enormt skuldberg. I vanliga fall behöver inte detta ses som negativt eftersom skuld ofta är bra för ett företag. Problemet är att den största andelen av skulderna är räntebärande vilket för några år sedan inte var ett bekymmer men idag har stora konsekvenser pga höjda räntor. Ungefär 50% av rörelseresultatet måste användas till att betala räntekostnader vilket ger en minimal vinst och vinstmarginal.

Minskning i förvärv → Långsammare Tillväxt . I senaste kvartalsrapporten medelade VD:n, Bengt Lejdström, att tillväxt takten de kommande kvartalen kommer att minska. Det är ett resultat av att man minskar fokus på tillväxt och istället skiftar det till att förbättra lönsamheten. Man kommer att minska förvärven vilket kommer leda till att de enorma tillväxt satserna på uppemot 40% kommer att försvinna och istället bytas ut med 13% tillväxtsatser, som har varit den organiska ökningen de senaste kvartalen.

Hög Värdering. Trots en aning försämrade framtidsutsikter för Sdiptech ligger värderingen på en fortsatt hög nivå på 21.52 i PE. Historiskt är detta ganska höga nivåer, ifall man bortser från den perioden efter Corona då den fick otroligt orealistiska värderingar, och det är stor risk att det sker en korrektion i kursen de kommande månaderna. Nästa rapport kommer troligtvis fler ägare välja att sälja när det inte går att förneka den negativa utvecklingen för Sdiptech, vilket också kommer på kursen dåligt.

Emissioner. För att finansiera alla förvärven under ett år, väljer Sdiptech att genomföra riktade nyemissioner. Det gör att en vanlig aktieägare blir ganska utspädd och får en ännu mindre ägarandel än de hade tidigare. Utöver det har emissionerna en negativ effekt på Vinsten per Aktie som i sin tur leder till att aktiekursen fortsätter att utvecklas neråt. Viktigt att nämna är att pga att förvärven minskar kommer inte Sdiptech behöva genomföra samma antal emissioner vilket gör att detta troligtvis inte blir ett problem för än om 1 – 2 år.

Bolagsstyrning

Ledningen

Bengt Lejdström (CEO & tf CFO) – Född 1962

Utbildning: MBA från Handelshögskolan i Stockholm, Ledarskapsutbildning från SSE Executive Education

Aktieinnehav: 83 590 klass B-aktier, 500 preferensaktier och 87 500 optioner.

Karriär: Varierande erfarenhet inom finans innan 2006. 2006 började Lejdström på Nasdaq OMX som senior advisor. 2008 anställdes han som CFO och CEO på Acando. 2009 valdes han som CFO på Intrum Justitia. 2012 bytte han till Lagercrantz som CFO. Sedan, 2018, bytte han till Sdiptech som CFO och 2023 blev han CEO.

Fredrik Navjord (Head of Resource Efficiency) – Född 1980

Utbildning: M.Sc i Engineering, Management och Entrepreneurship (Chalmers)

Aktieinnehav: 68 594 Klass B-aktier och 50 000 optioner.

Anders Mattson (Head of Special Infrastructure Solutions) – Född 1980

Utbildning: M.Sc. i Engineering, Management och Finans. (Chalmers + Uni of Minnesota)

Aktieinnehav: 50 533 Klass B-aktier och 52 000 optioner.

Steven Gilsdorf (Head of Acquisitions) – Född 1978

Utbildning: MBA (London Business School)

Aktieinnehav: 67 429 Klass B-aktier och 62 500 optioner.

My Lundberg (Head of Sustainability & IR) – Född 1988

Utbildning: Civilekonom (Mälardalens Universitet)

Aktieinnehav: 6 937 Klass B-aktier och 18 360 optioner.

Kommentar om Ledningen

Erfarenhet/Utbildning. Det är varierande utbildningar och erfarenheter i bolagsledningen vilket skapar en bra symbios. 3 har en utbildning med fokus på finans medan 2 har fokus på ingenjörskonst. Sdiptech har gjort ett utmärkt jobb med att låta de med ingenjörsutbildningar vara produkt fokuserade och de med finansutbildningar kan se till att Sdiptechs finansiella ställning utvecklar sig åt rätt håll och ansvarar även för förvärven.

Lejdström (CEO) har suttit som CFO på Lagercrantz tidigare och under perioden där femdubblerades Lagercrantz aktiekurs på börsen. Även Navjord (NoRE) har god erfarenhet inom Volvo Ventures och Addtech som har liknande funktion som Sdiptech. Utöver det har även de andra i ledningen visat sig resultat-orienterade med deras erfarenheter.

Aktieinnehav. Alla medlemmar i ledningsgruppen har ett stort aktieinnehav i Sdiptech. Genomsnittsinnehavet ligger på runt 55 000 aktier och med dagens aktiekurs blir det ett värde på cirka 14 MSEK. Trots detta kan vi se i insynsregistret att vissa i ledningen har sålt av små portioner av sina innehav men största delen behålls. Det behöver inte betyda något men kan vara värt att hålla ett öga på.

Ny CEO. Trots att Lejdström (CEO) har suttit med i bolagsledningen som CFO sedan 2018, blev han endast vid årsskiftet CEO. Den gamla CEO:n, Jakob Holm, lämnade då Sdiptech efter 9 år i rollen som ledare. Det kan leda till förändringsvãgor i Sdiptech vilket i sin tur kan leda till försämrad lönsamhet eller minskad tillväxt. Detta är såklart spekulationer men med en ny CEO är det nästintill omöjligt att förutse framtiden.

Styrelsen

Jan Samuelson (Styrelseordförande) – Född 1963

Utbildning: M.Sc i Business och Economics från SSE och LL.M. från Sthlm Uni.

Aktieinnehav: 326 000 Klass B-aktier

Karriär: 1987 började han som Management Consultant på Indevo. 1993 bytte han till Carta Corporate Advisors men hade samma tjänt. 1995 tog han anställning på EF som Senior Vice President. 1998 blev han medgrundare till Accent Equity Partners och sedan jobbade som Senior partner. Efter hans sista dag, 2010, har han enbart suttit i styrelser, som Scandic, Jetpak, KappAhl, Stillfront och Sdiptech.

Johnny Alvarsson (Ledamot) – Född 1950

Utbildning: M.Sc. i Engineering (Linköping Uni)

Aktieinnehav: 8 000 Klass B-aktier

Birgitta Henriksson (Ledamot) – Född 1963

Utbildning: B.Sc. i Economics (Uppsala Universitet)

Aktieinnehav: 4 600 Klass B-aktier

Urban Doverholt (Ledamot) – Född 1961

Utbildning: M.Sc. i Industriell Ekonomi (KTH)

Aktieinnehav: 150 Klass B-aktier

Eola Änggård Runsten (Ledamot) – Född 1965

Utbildning: M.Sc. i Business och Finance (SSE)

Aktieinnehav: 600 Klass B-aktier

Kommentar om Styrelsen

Utbildning. Det finns en god blandning av utbildningar för ledamöterna i styrelsen. 3st med fokus på finans/ekonomi och 2st med fokus på ingenjörskonst. Utöver det har ordförande även en utbildning inom juridik vilket kan var otroligt fördelaktigt för styrelsens arbete. Variationen kan leda till olika perspektiv på problem och hur dessa kan lösas på det mest effektiva sättet och hjälpa Sdiptechs tillväxt resa.

Erfarenhet. Utöver utbildning har även ledamöterna samlat på sig en god rad med erfarenheter som kan visa sig positivt för styrelsens utvecklingsarbete. 2st har tidigare arbetat som CEO för stora, internationella bolag och 1 har arbetat som CFO på olika stora bolag och de resterande 2 har arbetat inom finansvärlden. Trots god erfarenhet så har samtliga ledamöter lämnat sina heltidstjänster och arbetar nu endast som styrelseledamot inom olika företag. Detta kan vara positivt och negativt beroende på hur man ser det.

Ålder. Nästan alla i styrelsen är över 60 år vilket gör det till en väldigt gammal styrelse. Det kan leda till att man skickar Sdiptech åt en riktning som skulle fungerar för många år sedan men som i nutid har destruktiva konsekvenser. Trots detta så är bolagsledningen till Sdiptech ung vilket kan skapa bra kontrast och ge nya perspektiv till problem från både äldre med mer erfarenheter och från unga med nya tankar och ideér. Det kan vara positivt och negativt.

Aktieinnehav. Förvånansvärt lågt aktieinnehav av samtliga ledamöter förutom ordförande. Genomsnittsvärdet ligger på cirka 400 000kr vilket kan uppfattas som mycket men i relation till bolagsledningen och ordförande är det oroväckande lite. Trots detta så visar insynsregistret att ingen av ledamöterna säljer det lilla innehav som de har vilket kan visa på att de fortfarande har förtroende för Sdiptech.

Aktien & Ägarna

Aktien

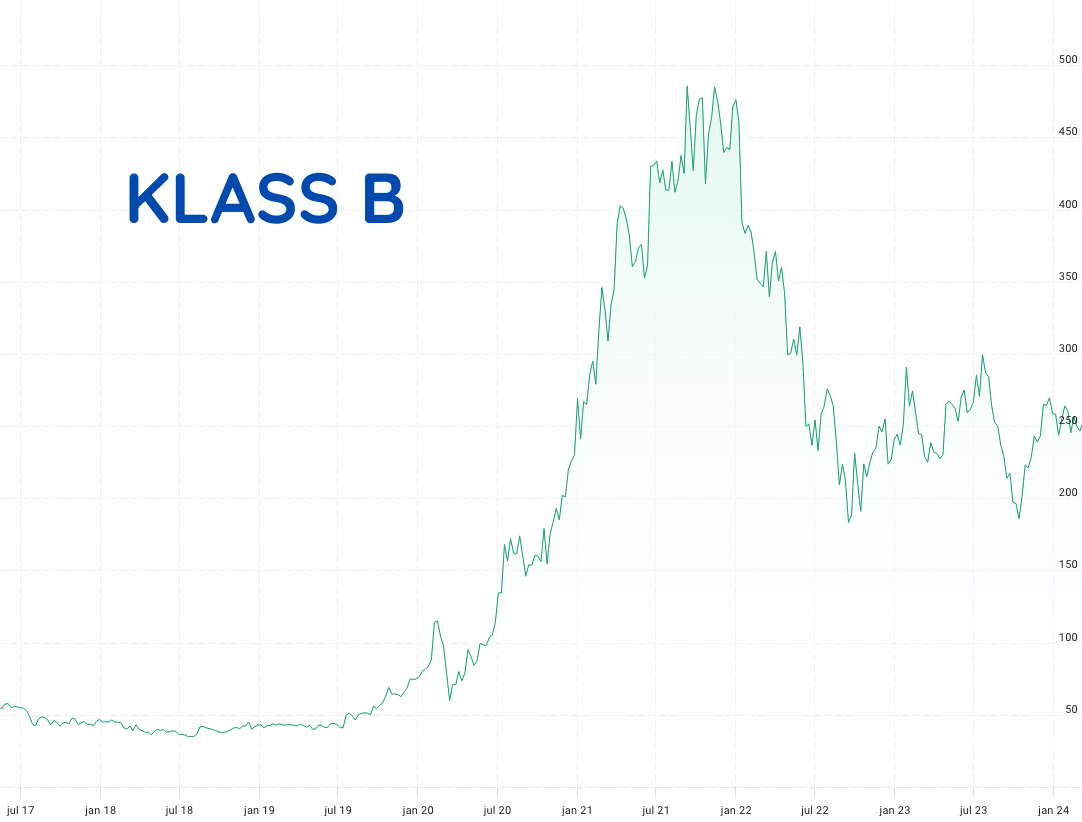

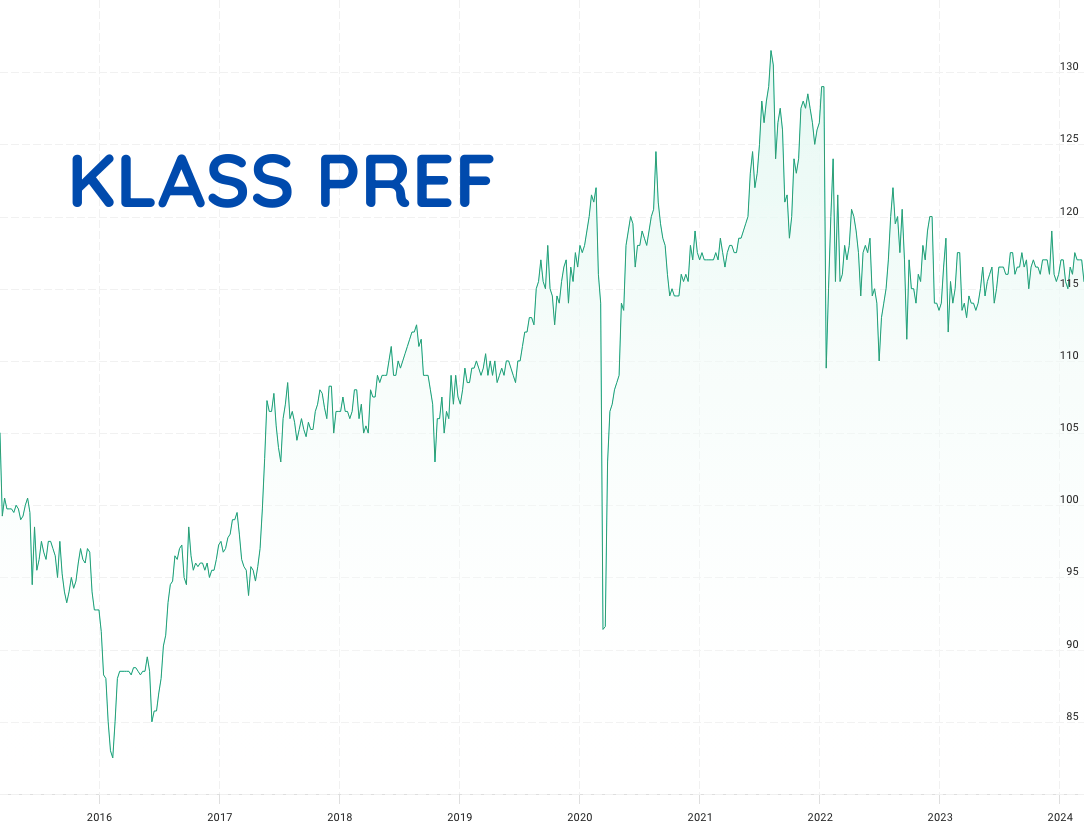

Sdiptech har delat upp sin aktie i totalt 3 klasser. Den första, A-Klassen, ger 10st rösträtter per aktie och är därför inte noterad på börsen. Den andra, B-Klassen, ger 1 rösträtt per aktie och är börsnoterad på Stockholm Large Cap sedan 11 Juni 2021, och dessförinnan noterade på First North sedan 12 Maj 2017. Den sista, Preferens-Klassen, ger 1 rösträtt per aktie och ger rätt till utdelning enligt Sdiptechs bolagsordning. Den är noterad på Stockholm Large Cap.

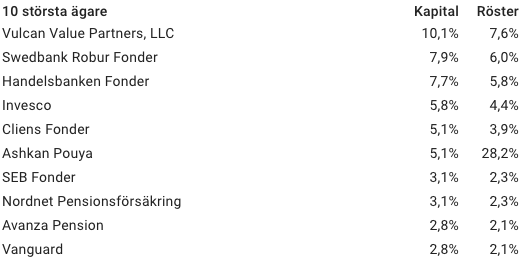

Ägarna

Sdiptechs ägarlista består främst av olika fond- och investmentbolag vilket är ganska naturligt för ett företag vid denna storlek. Trots detta sticker en post ut ganska mycket, nämligen Ashkan Pouya. Han innehar 28.2% av rösterna vilket beror på att han har Klass A-aktierna. Det hela grundar sig i att Sdiptech är en avknoppning till Serendipity Group (idag Systematic Growth), som ägdes av Ashkan och Seid. Det är goda tecken att en av grundarna fortfarande har en stor position i Sdiptech.

Analytiker

Berenberg. Analytikern heter Karl-Oskar Vikström. Riktkurs: 355 kr (2024-02-14)

Carnegie. Analytikern heter Robert Redin. Riktkurs: 320 kr (2024-02-12)

Redeye. Analytikern heter Niklas Sävås. Riktkurs: 380 kr (2023-10-30)

Nordea Markets. Analytikern heter Victor Hansen. Riktkurs: 243 kr (2023-10-19)

Finansiellt

Utdelning

Utdelning till Sdiptechs aktieägare sker endast ifall man äger preferens aktierna. Enligt bolagsordningen, kommer man då få kvartalsvisa betalningar som uppgår i 2kr/kvartal. Utdelningen har inte höjts sedan 2015 och det finns låg risk att den gör de inom de kommande åren. Men, framtiden är osäker och en bolagsförsäljning kan leda till extra utdelning, till alla aktieägare.

Resultaträkning

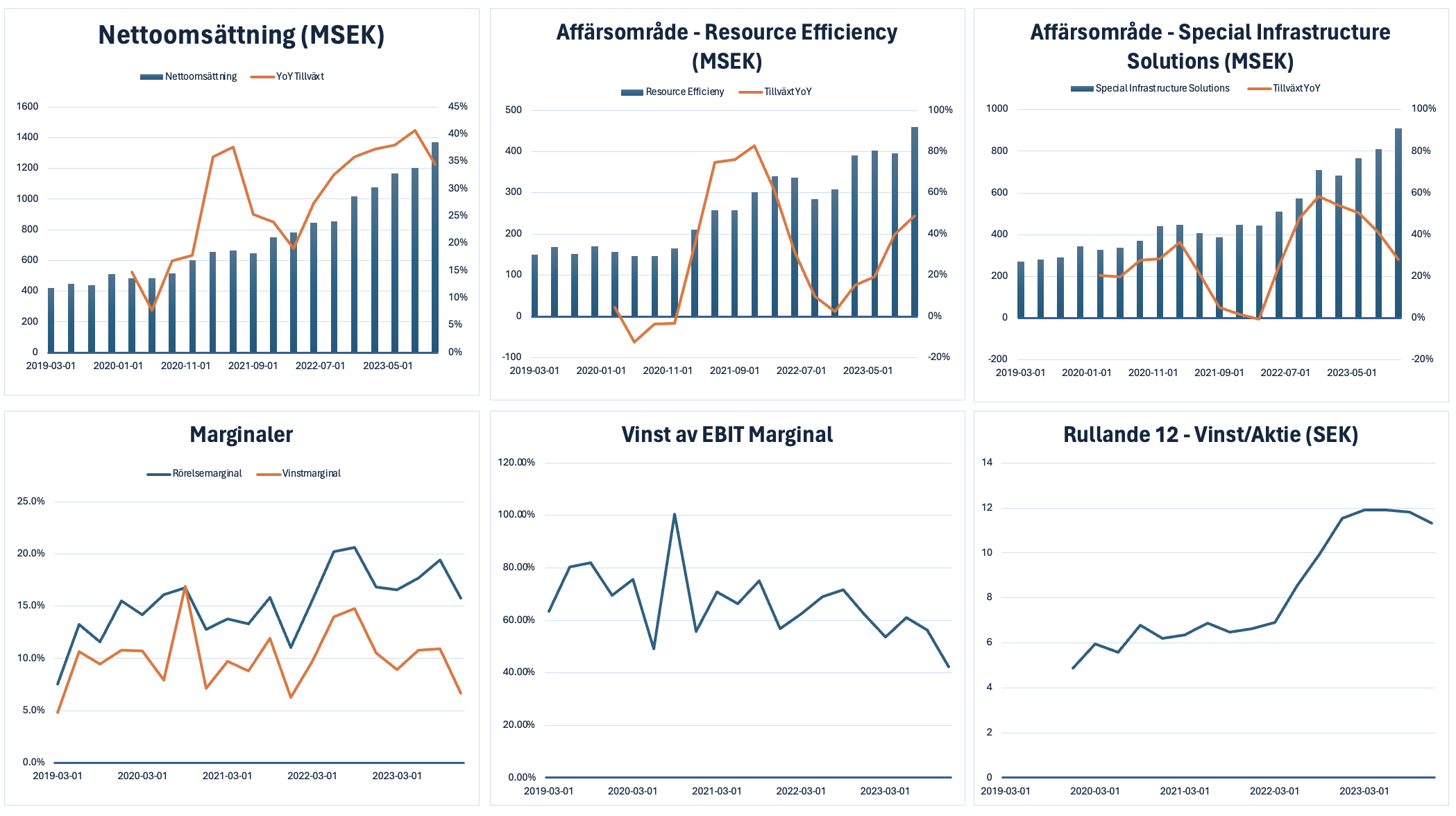

Tillväxt. Sdiptech har haft en imponerande tillväxtsresa de senaste åren, med procentsatser på uppemot 40%. Det grundar sig i Sdiptechs starka förvärvsstrategi då flera av de uppköpta företagen har visat sig vara riktiga stjärnskott. I enlighet med senaste rapportens budskap, lägre tillväxttakt, ser vi att tillväxten håller på att tappa av lite. Det kan fortsätta några kvartal till, enligt Sdiptechs ledning.

Lönsamhet. Rörelsemarginalen har vuxit sig från under 10% till nästan 20%. Det är en imponerande ökning som definitivt hjälper Sdiptech att använda vinsten till annat. Trots detta så minskar vinstmarginalen och ifall man sätter vinst av rörelseresultatet (grafen till mitten, nedre raden) ser man att den håller på att minska. Det grundar sig i högre räntekostnader, pga en enorm nettoskuld.

Balansräkning

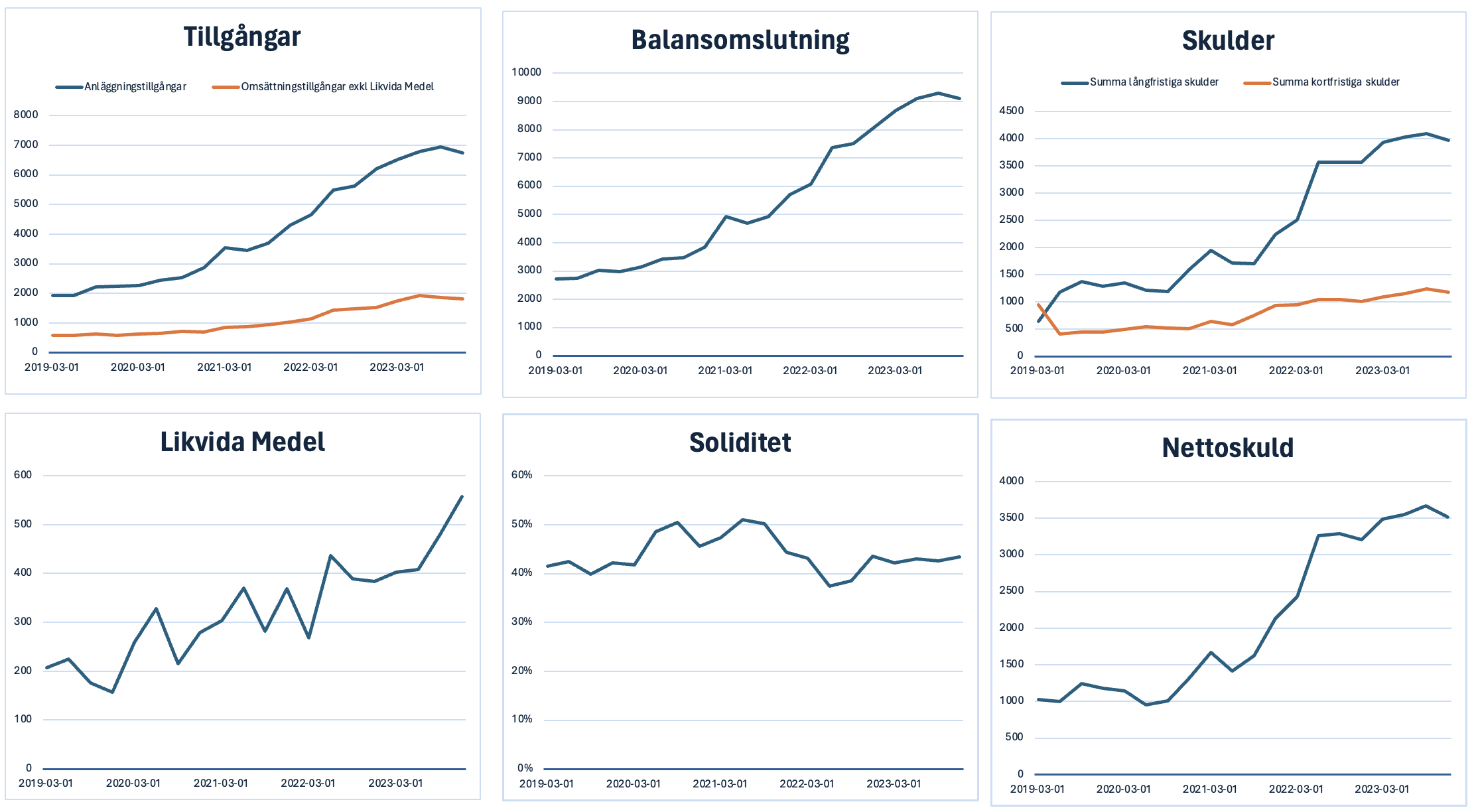

Mindre företagsförvärv. Största andelen av tillgångar är anläggningstillgångar som i sin tur består mest av Goodwill, som har kommit till efter alla företagsförvärv av Sdiptech. I enlighet med ledningens strategi att minska på förvärv, ser vi en minskning i Goodwill. Sdiptech lägger om sitt fokus på annat.

Mindre nettoskuld. En annan del av Sdiptechs nya strategi var att minska nettoskulden vilket vi ser spår av det senaste kvartalet. Skuldberget är fortfarande stort men det är ett steg i rätt riktning i att göra Sdiptech mer lönsammt.

Nyckeltal

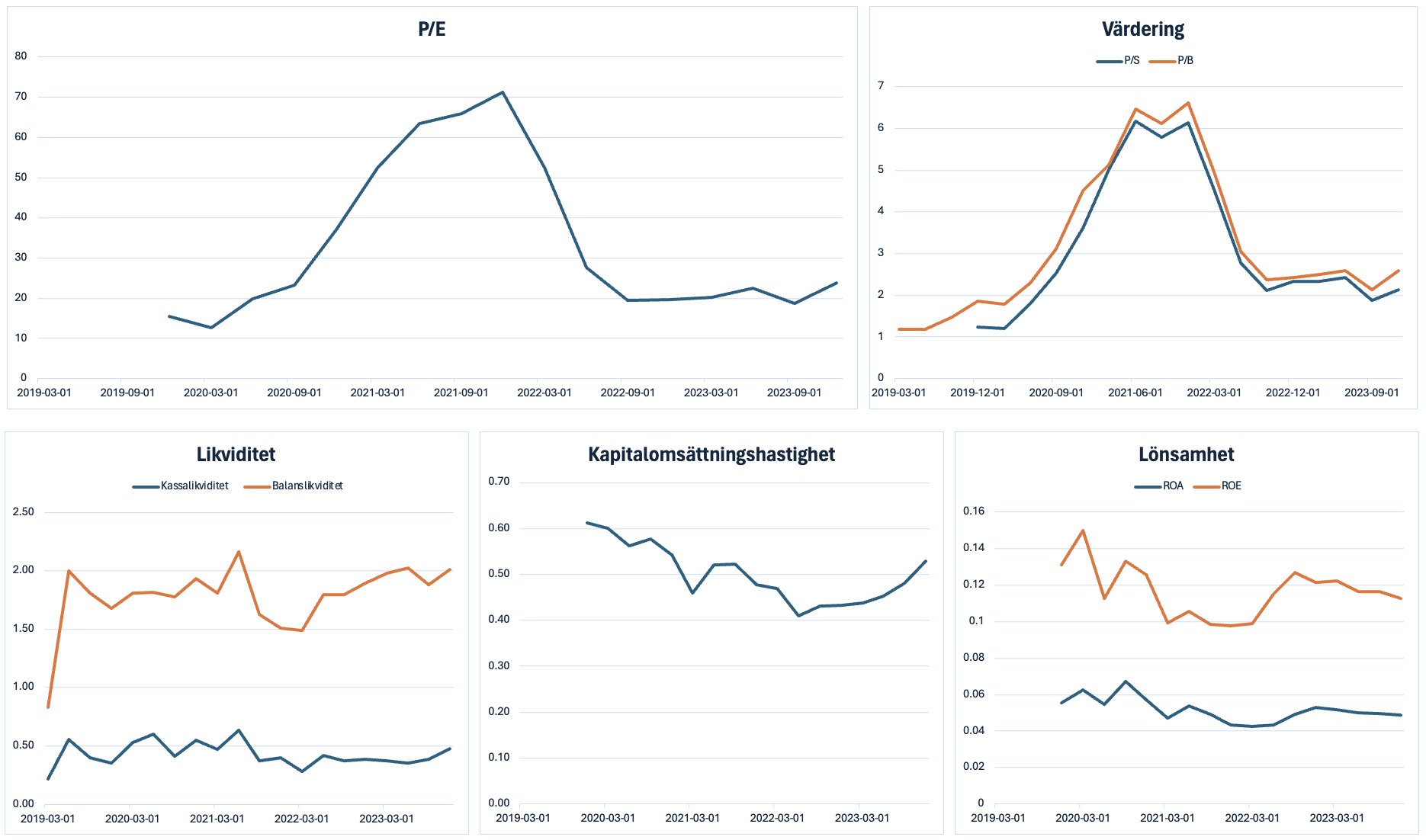

Kursraket. Under en period mellan 2020 och 2022 lyckades Sdiptechs aktiekurs nå otroligt höga vilket ledde till att värderingen blir löjlig. Man nådde ett PE tal på 70 och ett PS tal på 6 vilket är alldeles för högt.

Sammanfattning

För att sammanfatta, Sdiptech har stor potential att fortsätta sin tillväxtresa med en otroligt stark ledning, en fungerande och effektiv affärsmodell. Trots detta kommer det enorma skuldberget leda till höga räntakostnader vilket kommer leda till minskad lönsamhet för Sdiptech. Men pga av minskad inflation i Sverige är det stor chans att Riksbanken börjar sänka räntorna vilket gör att Sdiptechs kostander blir mindre. Vid en investering i Sdiptech borde man alltså vänta några kvartal tills räntekostnaderna minskat och tillväxtstakten ökar igen.

(Kom ihåg, detta är endast mina tankar och ideér. Gör din egen analys innan du investerar)